当一家公司成功跨越上市的门槛,它将迎来巨额资本的涌入,更在公众视野中璀璨夺目,享受着上市公司独有的优势。在这样的背景下,众多上市公司在得到社会资源的帮助下持续展现业绩的稳健增长,不断书写着属于它们的辉煌故事。然而,令人惋惜的是,并非所有公司上市后发展变得更好。有些企业在上市前攀登业绩高峰,却在上市之后遭遇了令人诧异的业绩滑坡,这种上市前后业绩“变脸”的现象,其背后的成因错综复杂,引人深思。

证券之星推出《褪去光环的新股》系列,将分析部分企业上市后业绩变脸的原因及发展情况,为市场和投资者提供观察上市公司发展的参考。

可靠股份,一家致力于一次性卫生用品设计与销售的企业,尽管其产品线广泛,覆盖了成人失禁用品、女性卫生用品、婴儿护理用品乃至宠物卫生用品等多个细分领域,展现了其在市场中的多元化布局,然而,自2021年6月以12.54元的发行价格成功上市后,其市场表现却不尽人意。截至9月24日,该公司股价已大幅下跌至7.42元,较发行价跌幅高达39.67%,自上市高点已跌超80%。

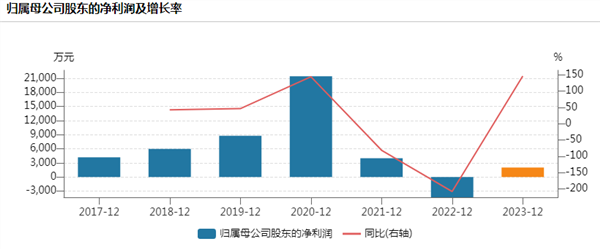

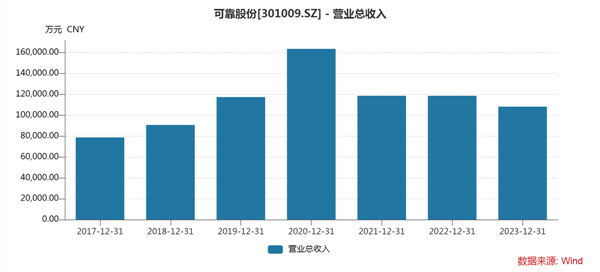

这股价表现的背后则是可靠股份业绩的“变脸”:公司上市之前业绩表现可谓一路高歌猛进。从2017年至2020年,公司的归母净利润实现了从四千万到超两亿的飞跃,这样的增长速度无疑令人瞩目。

然而,令人意想不到的是,就在可靠股份上市的2021年,其归母净利润却出现了大幅下滑,同比2020年下滑超80%,之后两年公司甚至在盈亏线之间浮动。这一突如其来的业绩变脸,无疑让众多投资者感到震惊和困惑。究竟是什么原因导致了可靠股份在上市后业绩的陡然下滑?

公司招股说明书显示,2020年可靠股份的业绩上涨有相当部分归因于偶发因素,因为在疫情期间,可靠股份通过既有销售渠道迅速切入医用口罩市场,于2020年度实现了口罩销售金额的高达17,489.82万元,毛利达12,215.66万元,这一业务板块的显著贡献使得公司当年营收与利润均实现了显著增长。

然而,好景不长,随着疫情进入后期,可靠股份的口罩销售优势迅速消退。2021年公司上市后,业绩随即出现大幅下滑,营收同比下降27.44%,归母净利润更是骤降81%,即便剔除防疫物资收入影响,也较上年同期下降了28.01%。进入2022年,公司业绩进一步恶化,归母净利润转为亏损4312.87万元。这一系列下滑背后,既有口罩及婴儿护理用品生产线产能利用率不足导致的资产减值问题,也受到俄乌战争、经济下行、原材料价格上涨、物流费用增加、国内消费水平下降、出生人口大幅减少以及汇率波动等多重外部压力的叠加影响。

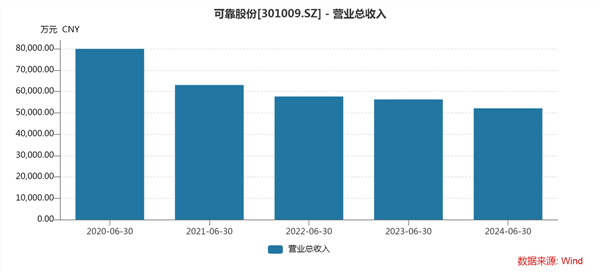

尽管到了2023年,公司业绩勉强扭亏为盈,但盈利规模远未恢复至上市前的水平,营业收入进一步下降。而进入2024年上半年,公司虽然实现了归属于上市公司股东的净利润6.07%的增长,但整体营业收入却较去年同期下降了7.42%。从产品层面来看,所有产品的营收均出现了不同程度的下滑,其中成人护理用品和婴儿护理用品作为核心业务,营收分别下降了5.29%和4.73%,而宠物护理用品和其他产品的营收下滑幅度更是达到了25.80%和24.61%。

面对这一困境,公司管理层加大了销售推广力度,导致销售费用大幅增加36.89%,但销售效果并不理想,回款也出现了下降。这使得公司经营活动产生的现金流量净额同比大幅减少了83.87%。对于核心业务营收的下滑,公司回应称主要是由于上半年推进了控价政策导致线上渠道收入下降。尽管如此,公司各类产品的毛利率均有所提升,其中成人护理用品的毛利率同比增长了5.38个百分点,达到20.81%。

“离婚风波”雪上加霜

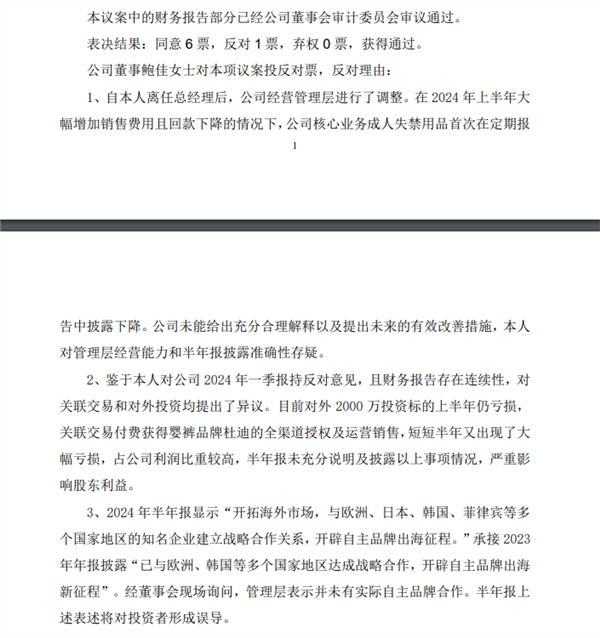

业绩承压以外,公司治理层面如今也出现了一定的分歧。今年2月28日,可靠股份曾公告董事长金利伟与其前妻鲍佳已经“友好协商”办理解除婚姻关系手续,但随后的故事却不算“友好”。

离婚后,金利伟和鲍佳分别持有可靠股份30.93%和29.93%的股份,两人依然是公司的重要股东。然而,在8月22日召开的第五届董事会第七次会议上,针对公司的《2024年半年度报告》,鲍佳却以“半年报披露准确性存疑”为由,毅然投出了反对票。这一举动无疑加剧了投资者的担忧,使得公司的股价承受更大压力。

事实上,可靠股份近年来在股市上的表现并不尽如人意。自上市四年以来,其股价较发行价已接近腰斩,投资者信心已严重受挫。而创始人夫妻“离婚风波”,让市场对公司治理结果产生担忧。

然而,这些改善并未能完全抵消营收下滑带来的负面影响。鲍佳对公司管理层的经营能力和半年报的准确性提出了质疑,认为公司在面对核心业务营收下滑时未能给出充分的合理解释或提出有效的改善措施。

除了成人护理用品业务,可靠股份的婴儿相关业务也引起了鲍佳的不满。

鲍佳对2024年一季度的财务报告持反对意见,并指出其中存在连续性问题,同时对关联交易和对外投资提出了质疑。她特别提到,公司目前对外投资的2000万标的在上半年仍然处于亏损状态,而关联交易中付费获得的婴裤品牌杜迪的全渠道授权及运营销售,在短短半年内也出现了大幅亏损,且占公司利润的比重较高。鲍佳认为,半年报未能充分说明及披露以上事项,这对股东利益造成了严重影响。

针对鲍佳的指控,可靠股份方面进行了回应。他们表示,在2024年3月,公司旗下的杭州可道股权投资合伙企业(有限合伙)在经过充分的项目论证和投前尽调后,对浙江海正苏立康生物科技有限公司进行了增资,增资后占其注册资本的4.4064%。该公司主要从事专业特医食品的研发、生产和销售,目前正处于市场拓展的初期阶段。

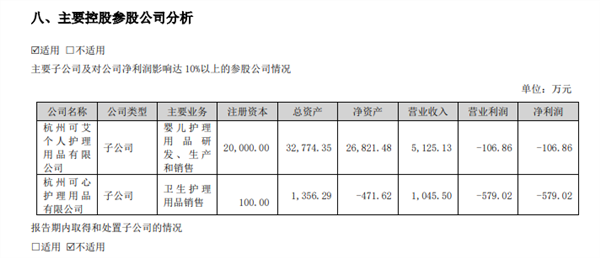

在婴儿护理用品方面,可靠股份在今年5月份的投资者交流纪要中提到了公司婴儿纸尿裤业务的两个主要部分:自主品牌业务和ODM(原始设计制造)业务。公司还特别强调了与健合香港公司达成的战略合作,后者以长期商标授权运营的形式在中国经营其“杜迪”品牌婴童尿裤业务。据了解,“杜迪”业务从今年3月开始运营,其业绩将在二季度开始体现。在最新的公告中,可靠股份表示,该项目由公司全资子公司杭州可心护理用品有限公司运营,但该子公司在上半年出现了亏损,实现营业收入1045.50万元,净利润却为-579.02万元。

近年来,出口自有品牌成为许多企业的战略选择,可靠股份也有开拓自有品牌海外市场的计划。在2024年的半年报中,可靠股份表示公司正在积极推进国际化进程,开拓海外市场,并与多个国家和地区的知名企业建立了战略合作关系,以开辟自主品牌的出海征程。同时,公司还与国际知名的跨境电商平台达成了合作,进行产品销售。然而,鲍佳对此表示质疑,她称经董事会现场询问,管理层表示并未有实际的自主品牌合作。对此,可靠股份在公告中澄清,公司早在2023年就开始通过经销商在境外开展自主品牌销售业务,并且上半年公司的自主品牌产品已经通过拼多多跨境电商“TEMU”平台销往境外市场。此外,公司还在积极布局组建自主品牌的跨境电商部门,并与多个国家和地区的知名企业建立了战略合作关系,这有助于公司了解当地市场、渠道和环境,为公司的自主品牌在国际市场的拓展奠定基础。

行业困境亟需突围

近些年随着纸尿裤行业的上游原材料价格持续攀升,而终端消费市场却不断压低价格,低端纸尿裤市场的利润空间正遭受前所未有的挤压。这一现状预示着,若国内纸尿裤品牌生态不做出根本性变革,很难为产品撑起更多的价格空间以应对成本压力。

回顾过去,国内纸尿裤品牌曾深陷于价格“内卷”的恶性竞争之中,这种竞争策略导致国货品牌被强制与“极致性价比”的标签紧密绑定。然而,这种策略虽然短期内吸引了部分消费者,但长期来看,却牺牲了产品质量,导致市场上产品良莠不齐,严重损害了国货品牌的整体形象。

如今,虽然部分品牌试图通过走向高端市场来摆脱这一困境,但涨价策略却并未得到消费者的广泛认可。在大多数消费者心中,涨价往往被视为不合理的行为,甚至有人提出了“谁先涨价谁先吃亏”的观点,这已成为业内普遍认同的残酷现实。

对于可靠股份而言,公司在不断调整策略应对行业困境。在近期公开的投资者关系活动记录表中,公司表示将在下半年新品开发方向仍围绕产品高端定位(带给消费者更好的体验)和性价比产品(契合下线城市和消费降级需求)。在当前的市场环境下,同时实现高端及性价比品牌打造的目标无疑面临着巨大的挑战,证券之星将继续保持关注。

精彩评论