财信证券股份有限公司何晨,黄奕景近期对紫光股份进行研究并发布了研究报告《深度报告:“云-网-安-算-存-端”全产业链布局,充分受益AIGC》,本报告对紫光股份给出买入评级,认为其目标价位为24.40元,当前股价为20.35元,预期上涨幅度为19.9%。

紫光股份(000938) 投资要点: “云-网-安-算-存-端”全产业链布局:公司业务全面布局云计算、网络设备、安全产品、算力设备、存储设备、智能终端等ICT软硬件全产业链及相关服务。 2016年收购新华三以来,收入利润稳健增长。公司自2016年收购新华三51%股权以来,2016-2023年,收入从277.10亿元增长至773.08亿元,CAGR达到15.79%;归母净利润从8.15亿元增长至21.03亿元,CAGR达到14.51%。2024H1公司实现收入379.51亿元,同比增长5.29%,实现归母净利润10.00亿元,同比下滑2.13%。盈利能力方面,2024H1毛利率和净利率略有下滑,毛利率为19.03%,同比下滑1.29pct,主要系较低毛利的服务器产品收入占比提升所致;净利率为4.55%,同比下滑0.46pct。展望后市,公司有望受益于AI算力建设机遇,充分落实降本增效手段,毛利率和净利率有望回升。 新华三30%股权收购落地,公司竞争力及利润有望增厚。公司旗下主要有四大子公司:新华三(81%股权)、紫光数码(100%股权)、紫光软件(100%股权)和紫光云(46.67%股权),其中新华三为核心子公司,2024H1收入占比达到70%,净利润贡献达到90%以上。公司通过银团贷款+自有资金的方式收购新华三30%股权,已于2024年9月完成交割,公司持股比例由51%提升至81%,剩下19%仍由HPE(惠与)公司持有。本次股权收购完成后,上市公司利润将显著增厚,核心竞争力和业务协同能力将得到进一步增强。 AIGC浪潮抬升“网络+算力”景气度,AI数据中心建设需求旺盛,公司有望充分受益。24Q2北美云厂商Capex增速达到新高,且从各云大厂的口径及现金流情况来看,AI算力的高增长投入仍至少有1-2年的保障。AI服务器和高速交换机占据AI数据中心IT设备成本的绝大部分,公司深度布局网络+算力设备,底蕴深厚,有望充分受益AIGC浪潮。根据公司财报引用IDC数据:2021年-2023年,公司旗下新华三在中国以太网交换机市场份额分别为35.2%、33.6%、32.9%,持续保持市场份额第二;中国x86服务器市场份额分别为17.4%、18.0%、15.8%,保持市场份额第二。2023年,新华三在中国GPU服务器市场份额为19.7%,位列市场第二。 盈利预测和估值:由于公司暂未发布新华三30%股权并表后的财报,在此暂不考虑2024Q4并表后的影响。预计公司2024-2026年实现营业收入824.17/918.01/1018.94亿元,同比增长6.61%/11.39%/10.99%,毛利率分别为20.18%/20.40%/21.34%;实现归母净利润23.39/28.69/35.68亿元,同比增长11.24%/22.63%/24.38%,对应EPS为0.82/1.00/1.25元。通过SOTP分部估值方法分析,不考虑公司本次股份收购的影响,给于公司2024年合理市值698亿元(暂不考虑Q4并表),对应目标价24.40元。当前股权收购已经落地,公司价值有望进一步提升。考虑到并表影响带来的业绩增厚会在未来几个季度逐步体现,且150亿左右的现金支出所带来对应的财务费用会跟并表业绩增厚产生一定的对冲,我们待未来业绩增厚程度得到确认后再按照并表后的实际财务情况调整盈利预测和估值。维持公司“买入”评级。 风险提示:中美科技摩擦下的供应链风险;下游客户IT需求不及预期风险;海外业务拓展不及预期风险。

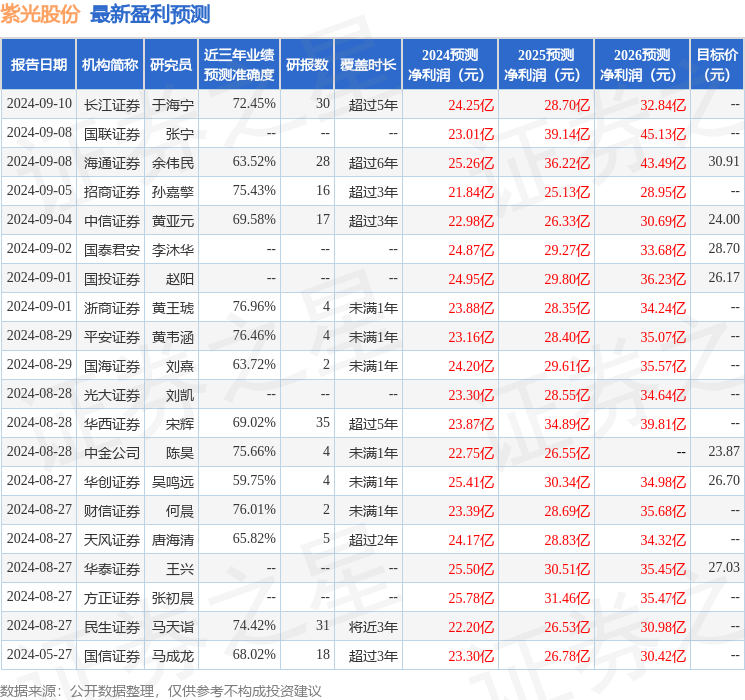

证券之星数据中心根据近三年发布的研报数据计算,浙商证券黄王琥研究员团队对该股研究较为深入,近三年预测准确度均值为76.96%,其预测2024年度归属净利润为盈利23.88亿,根据现价换算的预测PE为24.52。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级13家,增持评级7家;过去90天内机构目标均价为26.85。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论