一、综述

9月19日凌晨,美联储召开议息会议,宣布降息50个基点,货币政策方向继续向“稳经济”倾斜,强调就业最大化目标。从本次鲍威尔发言以及此前美联储官员讲话来看,美联储或迫于“大选”压力而降低了对于就业走弱的容忍度,旨在提高经济“软着陆”的可能性。下一步,我们认为在就业市场没有企稳之前,美联储或维持“鸽派”的态度。另外,短期看降息或增加美国软着陆的可能性,但要留意通胀二次反弹的风险。

二、强调“稳经济”意在支持“大选”

从美联储公布的经济前瞻来看,年内经济目标整体下移,其中实际经济增长由7月预期值2.1%下调至2%,失业率由7月预期值4%上调至4.4%。而美联储采取了更大幅度的50个基点的降息,比预计的更激进。货币政策声明中指出,最近的通胀数据让决策者对于实现2%的通胀目标有了更多信心。另外,随着失业率上升,美联储也强调致力于最大化就业的目标。

美联储的态度表明,下一步货币政策的主要目标已经从“抗通胀”完全转向“稳经济”。美联储主席鲍威尔在8月杰克逊霍尔会议上曾表示,“不欢迎就业数据进一步降温”。在这之后公布的8月份非农数据喜忧参半,失业率虽较7月份下降,但新增非农就业人数继续放缓。

因此,我们认为此次降息50BP属于预防性降息,其首要目的是为了实现“稳经济”,而“稳经济”背后的目的是为了实现美国11月的大选前后的政治稳定。在大选前后,经济或有企稳预期,届时市场或交易经济“软着陆”预期的逻辑。

三、留意大幅降息后通胀反弹风险

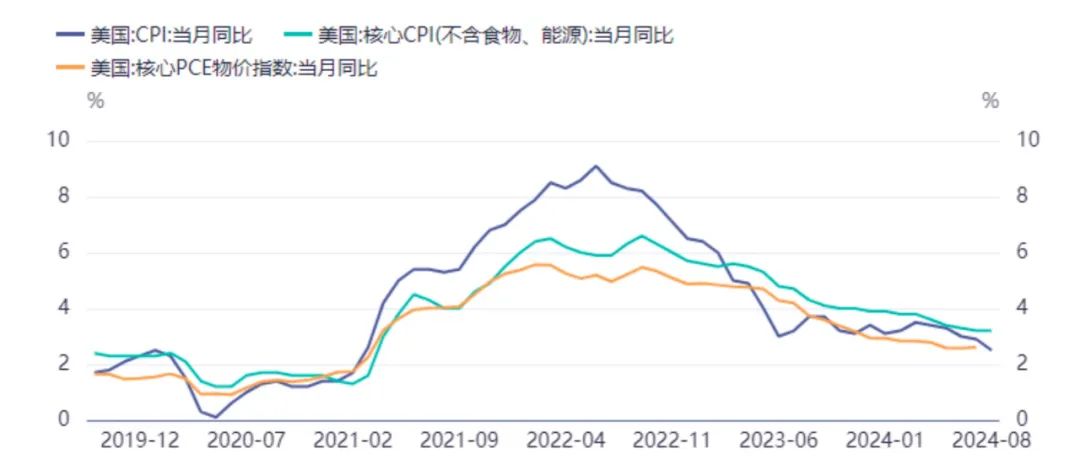

目前美国通胀水平虽然处在回落阶段,但尚未达到美联储2%目标。截至8月,美国CPI、核心CPI同比分别为2.5%、3.2%,另外7月核心PCE同比为2.6%;并且CPI及核心CPI环比分别上涨0.2%和0.3%,其中房租价格环比上涨0.5%,显示通胀仍然具备一定粘性,且表现经济具备一定韧性。

数据来源:同花顺

而在经济前瞻中,美联储小幅下调了24年PCE目标,从7月份预期值2.6%下调至2.3%,核心PCE从7月份预期值2.8%下调至2.6%。由于当前通胀本身就存在一定反弹因素,那么在通胀尚未彻底冷却之前,大幅降息或提高通胀二次反弹的可能性(通胀二次反弹的事件在1980年出现过),进而造成美联储延后此前已经计入的降息路径。

四、要关注经济继续走弱风险

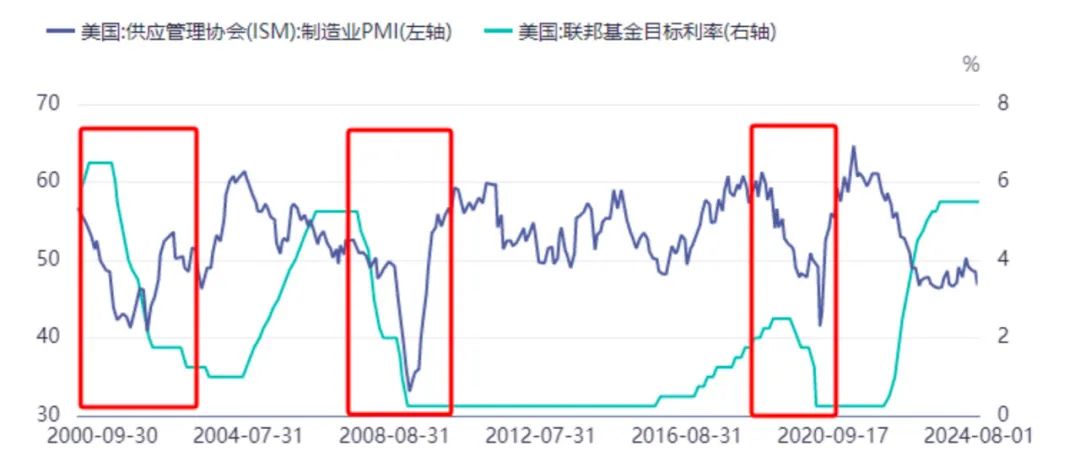

在美联储加息本轮以来,美国关键经济指标持续走弱,非农新增数量、失业率、制造业PMI等经济数据表现不佳,主要原因在于美联储高利率水平。从目前降息路径看,年内仍有三次降息预期,其中11月仍存在降息50BP的可能性,但是即使今年内降息三次,利率绝对水平仍然偏高,高利率对经济压力仍然不能消失,仅为下行压力边际减轻。

数据来源:同花顺

另外,我们观察在历史降息周期(2001年、2008年、2020年),上述经济指标在整个降息周期并未出现好转,即:降失业率、制造业等经济指标仍受惯性影响而持续下跌,直至降息结束。原因有两方面,其一美国经济规模庞大,降息难以迅速改变经济运行轨迹;其二,美联储货币政策传导存在迟滞,从政策颁布、到落地实施再到反馈至数据上有较强的滞后期。

数据来源:同花顺

因此,利率绝对高位的背景下,我们仍要留意经济继续走弱的风险。若经济走弱情形兑现,将有两方面传导路径影响金价,其一,提振资金避险情绪,推升金价;其二,或倒逼美联储加快降息力度及幅度,即降息路径存在陡峭风险。

五、总结

我们认为美联储本次降息属于预防性降息,旨在为美国11月“大选”而平稳经济运行。短线看,超预期降息对贵金属带来提振,但在靴子落地后利多情绪暂时出尽,且鲍威尔强调经济韧性的态度,令贵金属短线向上力量不足。中线看,在就业市场没有企稳之前,美联储或维持“鸽派”的态度,对贵金属带来支撑。

下一步我们要重点关注两方面,其一是大幅降息后通胀反弹风险,或造成美联储延缓降息节奏,甚至再次加息的可能,若兑现则给贵金属带来利空影响。其二是降息经济继续走弱的风险,或倒逼美联储加快降息力度及幅度,即降息路径变陡峭,将对贵金属带来进一步上升驱动。

关注同花顺财经(ths518),获取更多机会

精彩评论