长城国瑞证券有限公司张烨童,朱高天近期对金风科技进行研究并发布了研究报告《国内风电整机龙头 风电场开发带来新增长点》,本报告对金风科技给出买入评级,当前股价为8.22元。

金风科技(002202) 主要观点: 金风科技以风机及零部件销售板块为传统主营业务,风电场开发业务占比提升。截至2024年6月末,风电及零部件销售板块收入占比从2019年的82.93%下降至63.20%,风电场开发板块占比从7.14%提升至21.79%,主要是由于公司积极落地电站产品销售,将电站作为核心产品推动主营业务的持续增长。各板块毛利率方面,风机及零部件销售板块毛利率维持平稳,2023年毛利率约为6.41%;风电场开发板块毛利率较高,2019-2022年基本维持在65%左右,2023年下滑至47.30%。主要是由于风电场开发板块包含电站产品和发电业务,无补贴平价发电厂占比增加,电站产品毛利率较低,随建站规模增加,板块整体毛利率有所下降。2024年6月末,风电场开发板块毛利率回升至56.44%。 金风科技国内风电新增装机市占率连续13年排名第一;2023年当年风机出口量及累计出口量均领先同行。根据彭博新能源财经统计,2023年公司国内风电新增装机容量达15.67GW,国内市场份额占比20%,连续十三年排名全国第一;全球新增装机容量16.4GW,全球市场份额13.90%,全球排名蝉联第一。截至2023年末,公司全球累计装机超过114GW,成为国内首家总装机容量突破亿千瓦的风电整机制造企业。2023年,有6家整机制造商分别向18个国家出口风电机组,其中金风科技出口到13个国家,共327台,总容量为1704.7MW,截至2023年末,金风科技累计出口2298台,总容量为731.2万千瓦。 全球风机装机量持续高增,GWEC预计2023-2028年CAGR达8.8%。根据全球风能理事会(GWEC)数据,2023年,全球新增风电装机容量达到创纪录的117GW,是有史以来最好的一年,也是全球持续增长的一年。此外,2023年是有记录以来陆上风电装机容量最高的一年,单年装机首次超过100GW,达到106GW,同比增长54%;2023年是海上风电装机量历史上第二好的一年,总装机容量为10.8GW;2023年全球累计风电装机容量突破了第一个TW里程碑,总装机容量达到1021GW,同比增长13%。 投资建议: 我们预计公司2024-2026年的归母净利润分别为22.98/28.47/36.24亿元,EPS分别为0.54/0.67/0.86元,当前股价对应PE分别为15.15/12.23/9.61倍。考虑到公司作为风电整机头部企业,传统风机销售业务稳健,电站开发及风电场服务业务快速增长,持续拓展风机出口业务,公司业绩有望稳健增长,因此首次覆盖给予其“买入”评级。 风险提示: 原材料价格波动风险;政策风险;行业竞争加剧风险。

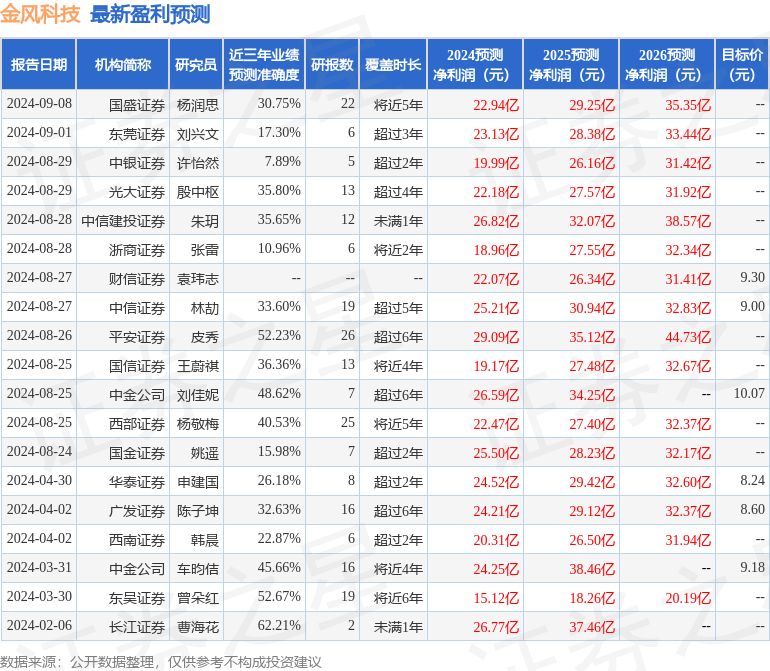

证券之星数据中心根据近三年发布的研报数据计算,长江证券曹海花研究员团队对该股研究较为深入,近三年预测准确度均值为62.21%,其预测2024年度归属净利润为盈利26.77亿,根据现价换算的预测PE为13.05。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级7家,增持评级7家;过去90天内机构目标均价为8.44。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论