国金证券股份有限公司樊志远近期对长电科技进行研究并发布了研究报告《国内龙头平台型封测厂,全球化多品类布局优势显著》,本报告对长电科技给出买入评级,认为其目标价位为43.80元,当前股价为29.59元,预期上涨幅度为48.02%。

长电科技(600584) 公司是全球第三大、中国第一大封测厂。受益于半导体景气度回暖,公司24H1实现收入154.87亿元,同比+27.2%。其中,通讯电子占41.3%,消费电子占27.2%,运算电子占15.7%,工业及医疗占7.5%,汽车电子占比达8.3%。大基金持股比例降低,华润集团或将成为公司实际控制人。 投资逻辑 半导体景气度提升,公司业绩逐渐回暖。封测厂营收与半导体销售额呈高度拟合关系。据WSTS,24H1全球半导体销售额为2860.2亿美元,同比增长17.6%。部分国内芯片设计公司24Q2库存周转率同比向好。展望未来,受益于AI赋能消费电子及消费电子新品发布,下游需求有望重回增长态势。看好AI驱动消费电子新品拉货带动新一轮半导体周期。 先进封装空间广阔,XDFOI®Chiplet工艺量产驱动公司持续成长。AI浪潮下算力芯片需求旺盛,CoWoS及HBM产能紧缺成为AI算力芯片出货量的关键。据Yole及集微咨询预测,26年全球先进封装市场规模将达到482亿美元,先进封装占比有望超50%。目前,国内先进封装市场占比为39%,与全球先进封装市场占比(49%)相比仍有提升潜力。公司XDFOI®Chiplet工艺已顺利量产并实现国际客户4nm节点多芯片系统集成封装产品的出货。此外,公司间接参股19%的长电绍兴聚焦高性能CPU/GPU及其与高带宽存储芯片的整合封装等先进封装领域。 收购晟碟半导体,拓展存储封测布局。2024年8月,公司收购晟碟半导体80%的股权交易已获批,收购对价约6.24亿美元。晟碟半导体主要从事先进闪存产品的封装和测试,产品包括iNAND闪存模块、SD、MicroSD存储器等。晟碟半导体22年及23H1收入分别为34.98亿、16.05亿元,净利率为10.2%、13.8%。 盈利预测、估值和评级 不考虑收购晟碟的影响,预测公司24-26年分别实现归母净利润20.70/26.13/32.75亿元,EPS分别为1.16/1.46/1.83元,对应PE分别为25.44/20.15/16.08倍,我们给予公司2025年30xPE估值,目标市值783.9亿元,对应目标价格为43.8元/股。首次覆盖,给予公司“买入”评级。 风险提示 外部贸易环境变化、行业景气恢复不及预期、行业竞争加剧风险。

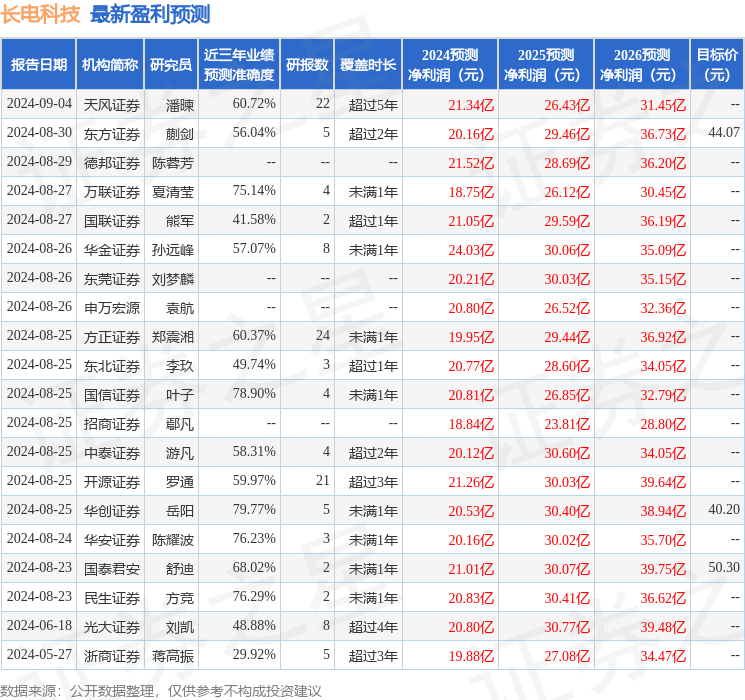

证券之星数据中心根据近三年发布的研报数据计算,华创证券岳阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2024年度归属净利润为盈利20.53亿,根据现价换算的预测PE为25.73。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为39.29。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论