证券之星消息,2024年9月10日新北洋(002376)发布公告称公司于2024年9月6日接受机构调研,国寿养老侯英杰、天风证券缪欣君 王屿熙参与。

具体内容如下:

问:投资者:请展望公司的金融机具业务、新零售综合运营业务和智能自助终端业务在2024年度的整体表现情况?

答:董事长

(1)金融机具业务国内市场,一方面,受“自主可控”等信创政策的要求,国外竞争对手基本已经全部退出国内的金融机具市场;另一方面,国内金融机具市场在过去的几年时间内,竞争十分激烈,很多同行业厂商持续大规模亏损,甚至退出该市场。新北洋借助核心模块以及一体化解决方案等竞争优势,目前基本已经进入金融机具头部企业的行列,随着公司在国内金融机具市场竞争地位的持续提升、外加市场现有存量CRS设备更新换代以及银行网点“机器换人”趋势的持续进展,未来公司的国内金融机具业务预计会持续稳定增长。海外市场,一方面,公司将国内市场验证成熟的金融机具产品,尤其是现金类产品,同步向东南亚、南美和一带一路周边等新兴地区和发展中国家拓展。另一方面,公司聚焦“海外商业零售”场景,提供前端和后端,尤其是后端的大额现金存储解决方案,并与海外知名的头部系统集成商建立了稳定的客情关系,预计近几年海外金融机具业务的增长也具有可持续性。(2)新零售综合运营业务一方面,经过5年时间的不断积累和验证,公司已成功打通新零售综合运营业务的商业模式。另一方面,公司也储备了足够的人才支撑未来新零售综合运营业务的市场开拓。相比硬件产品制造业务,新零售综合运营业务只要布放好设备点位,运营的场景和客户群体保持相对稳定,未来公司新零售综合运营业务的规模增长就一定是有保障、可持续的。(3)智能自助终端业务国内市场,随着公司智能快递柜大客户持续不断拓展设备布放的规模,未来国内的智能快递柜需求可能会增加。海外市场,公司的智能物流柜业务已经成功与欧洲头部的物流公司达成长期合作,并借助该物流公司在欧洲市场的影响力,加速拓展其他邮政、物流类公司,促使公司海外智能物流柜业务的市场占有率快速增长。问:投资者:公司物流分拣自动化产品的发展情况?

答:董事长前几年是物流分拣自动化产品发展的高峰期,市场景气程度较高;目前,物流分拣自动化市场已经进入充分竞争的白热化阶段。与其他友商相比,新北洋不仅掌握集成核心物流分拣自动化单品的技术,而且具备伺服电机、伺服驱动器等核心关键基础零部件自主开发能力,同时可以提供总包集成服务,综合竞争能力强。

问:投资者:上半年,公司的金融机具业务增速较快,请介绍公司的金融机具业务的未来预期。

答:董事长预计公司的金融机具业务在国内和海外都会有比较明显的增长。国内市场,新北洋自主掌握现金模块、票据模块等金融机具业务核心模块的研发制造能力,经过8年时间的市场铺垫,已经和六大国有行建立了业务合作关系,并覆盖多家省农信、城商行、股份行等银行客户。受“自主可控”等信创政策的要求,以及日趋激烈的市场竞争环境,国外竞争对手基本已经退出国内的金融机具市场,市场空间进一步释放。在国内市场,公司追求实现市场占有率第二名的目标,力争30%的市场份额。海外市场,公司将国内市场验证成熟的金融机具产品,尤其是现金类产品,同步向东南亚、南美和一带一路周边等新兴地区和发展中国家拓展。同时,聚焦“海外商业零售”场景,提供前端和后端,尤其是后端的大额现金存储解决方案,并与海外知名的头部系统集成商建立了稳定的客情关系。

问:投资者:金融机具的在手订单情况?

答:董事长新北洋在邮政集团、建设银行等国有大行、以及其他股份制银行和城商行,持续中标金融机具设备的招标项目,目前订单交付稳定执行中。同时,由于国内金融设备厂商技术能力的不断提升,以及金融信创政策的推行,国外金融设备的品牌厂商已经陆续退出国内市场,国内的订单需求持续释放。

问:投资者:公司新零售综合运营业务的商业模式?

答:董事长新零售综合运营业务从自助售货机的研发、制造,以及设备点位的布放、运营均由新北洋自行负责,同时组建专门的团队开发和维护“人人取自助零售云平台”软件系统。

新零售综合运营业务的收入主要来源于商品售卖和广告宣传等增值服务,随着公司布放点位数量和密度的持续增加,广告宣传等增值服务的占比可能会呈几何倍数的方式迅速提升。问:投资者:关于自助售货机和新零售运营的市场格局?

答:董事长

(1)自助售货机硬件产品从产品形态划分,市场上常见的自助售货机产品可以分为蛇形货道机、弹簧机、开门自取柜等类型。新北洋既可以提供常见类型的自助售货机产品,也可以提供独特的智能微超产品,商品适应性更强。从布放场景划分,虽然开门自取柜的成本较低,但由于食品安全等因素,基本只适合布放在室内等封闭场景,布放区域的适应性不强。而智能微超产品在开放场景和室内场景均可以正常布放,布放场景的更加完整。(2)新零售综合运营业务,目前国内还未出现真正具有垄断地位的运营企业,公司与其他友商相比,具有以下优势①传统的自助售货机运营商以“商业点位”为主,如公共交通、医院、高校等。而公司坚持“公共点位+商业点位”的业务拓展策略,公司的自动售货机不仅可以提供商业零售的功能,而且可以和政府公共职能相结合,例如公司的设备可以与政府的智慧城市建设、微型消防站、政务宣传等功能整合,承担部分政府公共服务职能,从而获取“商业点位”难以进入的区域。②公司坚持“城市聚焦”的业务拓展策略,秉承“做密、做多、做大、做强”的发展思路,构建区域点位密集、投放场景优质的差异化竞争优势。③公司的新零售综合运营业务不是单纯的布放设备、售卖商品,而是能够提供综合的增值服务。④公司拥有强大的软件开发能力,软件开发人员数量约300人,针对新零售运营业务,组建专门的团队开发和维护“人人取自助零售云平台”,能够提供智能的精细化管理功能,并持续迭代升级。新北洋(002376)主营业务:主要包括智能制造业务和服务运营业务。

新北洋2024年中报显示,公司主营收入10.31亿元,同比上升7.23%;归母净利润1736.11万元,同比上升60.66%;扣非净利润412.33万元,同比下降47.76%;其中2024年第二季度,公司单季度主营收入6.22亿元,同比上升8.58%;单季度归母净利润3549.74万元,同比下降23.94%;单季度扣非净利润2749.09万元,同比下降41.92%;负债率39.96%,投资收益7322.89万元,财务费用1684.76万元,毛利率32.81%。

该股最近90天内共有1家机构给出评级,买入评级1家。

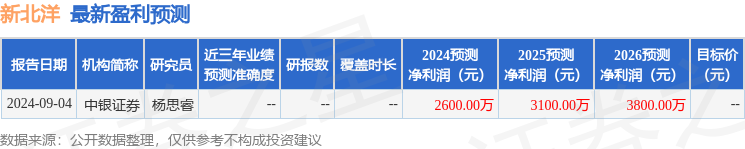

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入550.38万,融资余额增加;融券净流入78.58万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论