华福证券有限责任公司刘畅,张东雪,李妍冰近期对酒鬼酒进行研究并发布了研究报告《保持聚焦战略,逐季持续改善》,本报告对酒鬼酒给出持有评级,当前股价为35.79元。

酒鬼酒(000799) 投资要点: 事件: 酒鬼酒2024H1实现营业总收入9.94亿元,同比下滑35.5%;实现归母净利润1.21亿元,同比下滑71.32%。其中,2024Q2公司实现营业总收入5亿元,同比下滑13.34%;实现归母净利润0.48亿元,同比下滑60.66%,Q2营业收入降幅较Q1大幅收窄,终端建设成果逐步开始向客户回款效果转化。 酒鬼动销提速,内参甲辰版持续导入,湘泉调整到位量增提速 分产品看,24H1年酒鬼系列实现营收5.91亿元,同比下滑30.11%,其中,酒鬼销量/吨价同比分别-29.35%/-1.08%。公司酒鬼系列围绕红坛大单品持续推进“1+3+1”产品策略,动销不断提速,稳价措施在主销产品红坛18上效果不断显现,库存状况逐步转向良性。 内参方面,24H1内参系列实现营收1.73亿元,同比下滑60.85%。分量价看,内参销量/吨价同比分别-44.44%/-29.53%。公司持续导入甲 辰版,通过控盘控价、投入C端费用强化动销,缩短新老产品并轨运行时间,并在华北布局39度内参甲辰版,在重点城市组建区域联盟体。目前内参甲辰版已经实现顺价销售,老版内参价格也在稳定回升。 湘泉系列24H1实现营收0.49亿元,同比增长36.33%。分量价看,湘泉销量/吨价同比分别+36.18%/+0.11%,量增驱动增长,目前湘泉在湖南核心区域稳步推进。 聚焦省内大本营市场,24H1已启动11个省内外样本市场 公司打法聚焦,持续优化消费者活动,24H1宴席场次、消费者扫华福证券码数量等终端动销数据均同比大幅改善。公司24H1已启动11个省内外样板市场,其中省内湖南市场打造样板市、县、乡镇,树立市场标杆,以点带面,在益阳之后7月11日启动了省内第二个样本市场永州;省外重点关注已启动样板市场的关键指标完成进度。此外,公司正在同步规划第二批样板市场打造计划,进一步稳固销售基本盘。 费用改革持续推进,短期盈利压力仍在 费用端,24Q2公司销售/管理/研发/财务费用率分别为35.40%/7.80%/1.80%/-2.40%,同比分别+5.76/+1.04/+0.59/+1.76pct,期间费用率整体+9.15pct。从绝对值上看,公司Q2销售费用同比增长4%,在消费承压的环境下保持费用的灵活性的同时积极投入,加速动销转 化。24Q1公司毛利率/净利率分别为75.60%/9.60%,同比分别下降2.22/11.54pct。 盈利预测与投资建议 受白酒消费复苏不及预期影响,叠加公司推进渠道改革期间业绩有所调整,预计公司2024-2026年归母净利润为3.39/3.65/4.17亿元(前值分别为5.97/7.44/8.92亿元),给予“持有”评级。 风险提示 白酒商务消费复苏不及预期、经销商回款进度不及预期等。

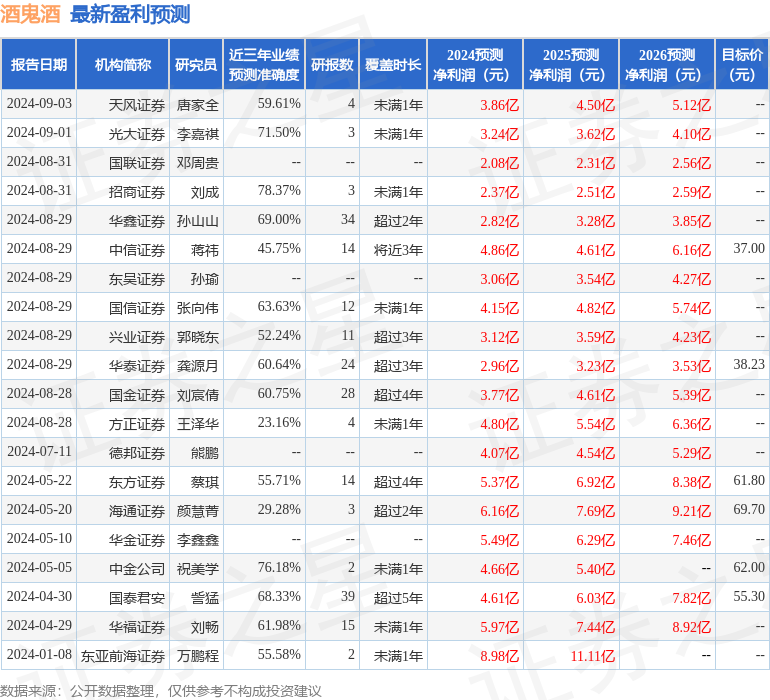

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘成研究员团队对该股研究较为深入,近三年预测准确度均值为78.37%,其预测2024年度归属净利润为盈利2.37亿,根据现价换算的预测PE为48.73。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级8家,增持评级6家,中性评级1家;过去90天内机构目标均价为38.23。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论