华福证券有限责任公司谢丽媛,宋雨桐近期对安孚科技进行研究并发布了研究报告《24H1点评:电池业务稳健,盈利能力持续改善》,本报告对安孚科技给出买入评级,当前股价为22.9元。

安孚科技(603031) 事件:公司发布24H1业绩,上半年实现营收23.13亿元,同比+4.92%;归母净利润为0.93亿元,同比+42.74%;扣非归母净利润0.91亿元,同比+42.20%。单季度来看,24Q2实现营收10.10亿元,同比-2.84%;归母净利润为0.28亿元,同比+39.31%;扣非归母净利润0.27亿元,同比+38.32%。 碱性电池稳健增长,持续拓展2B市场 分产品来看:24H1碱性电池收入17.64亿元,同比+1.70%;碳性电池收入1.76亿元,同比+9.35%;其他电池收入1.15亿元,同比+28.91%;其他产品收入2.55亿元,同比+17.11%,核心产品碱性电池表现稳健,其他品类电池持续贡献增量。分区域来看:24H1境内收入19.59亿元,同比+5.9%,境外收入3.51亿元,同比-0.43%。 南孚电池积极开拓2B市场,吸引国际优质客户,在2B业务方面,实现产品个性化、定制化,开发出多款不同性能的系列产品匹配客户个性化需求,2024年上半年公司2B业务继续呈较快增长态势。2024年公司计划新增10亿只/年先进产能,强化南孚电池在碱性电池 领域的生产能力,确保在OEM市场竞争中的优势地位和客户满意度。 储能方面,子公司合孚能源优化战略布局,细分产品业务,做大国内储能市场,同时加强国际储能业务落地能力,实施“双轮驱动”,国内业务遍及多个省市,加大海外业务布局。24H1实现主营业务收入约2.36亿元,同比+13%,净利润355.41万元,同比+106%。 毛利率提升带动盈利能力同比改善 24H1毛利率49.21%,同比+1.7pct,Q2毛利率47.08%,同比+4.4pct,华福证券毛利率提升预计系:1)2B市场的客户结构优化和成本控制,OEM业务毛利率提升;2)供应链优化,通过引进新的供应商并和有资质的供应商形成战略合作,降低直接采购成本。Q2销售/管理/研发/财务费用率同比+1.8/+1.7/-0.2/-0.4pct,合计+2.9pct,上半年公司为拓宽市场,增加推广导致销售费用率上升,管理费用率上升系员工薪酬增加和修缮费用增加,财务费用率下降主要系公司优化借款结构。综合来看,H1销售净利率18.77%,同比+1.5pct,Q2销售净利率14.13%,同比+2pct。经营现金流大幅改善。H1经营现金流为3.53亿元,同比+77%,主要系本期应收收入增加,收到的货款增加所致。 盈利预测与投资建议 根据2024年4月公司发布的《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,公司拟进一步资本重组以提升南孚电池权益,有望增厚归母净利润。我们维持此前盈利预测,预计2024-2026年公司归母净利润为1.89、2.13、2.39亿元,同比分别+63%、+13%、+12%,对应PE为26x、23x、20x,维持“买入”评级。 风险提示 原材料价格波动风险、技术风险、产品替代风险

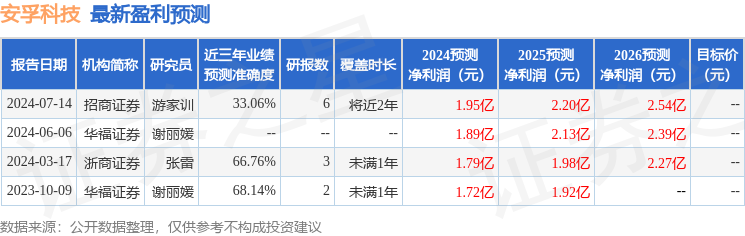

证券之星数据中心根据近三年发布的研报数据计算,华福证券谢丽媛研究员团队对该股研究较为深入,近三年预测准确度均值为68.14%,其预测2024年度归属净利润为盈利1.72亿,根据现价换算的预测PE为14.87。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论