华安证券股份有限公司谭国超,李昌幸近期对健康元进行研究并发布了研究报告《上半年业绩承压,创新转型与双轮驱动稳步推进》,本报告对健康元给出增持评级,当前股价为9.9元。

健康元(600380) 主要观点: 事件: 公司2024年上半年实现营业收入82.35亿元,同比-5.56%;归母净利润7.76亿元,同比-4.78%;扣非归母净利润7.62亿元,同比-2.54%。 分析点评 二季度业绩短期承压,公司费用率持续优化 24Q2:单季度来看,公司2024Q2收入为38.95亿元,同比-6.39%;归母净利润为3.37亿元,同比-4.55%;扣非归母净利润为3.34亿元,同比-0.24%。 2024年上半年,公司整体毛利率为63.31%,同比+0.85个百分点;销售费用率25.46%,同比-2.05个百分点;管理费用率(含研发费用)14.08%,同比+0.32个百分点;财务费用率-1.50%,同比-0.10个百分点;经营性现金流净额为17.37亿元,同比+38.19%。 处方药稳步推进,原料药与保健品多元发展 上半年健康元(不含丽珠集团、丽珠单抗)处方药板块实现销售收入7.43亿元,同比下降19.49%。呼吸领域收入为6.02亿元,同比下降25.50%,主要系因左沙丁胺醇集采执行略有下滑。抗感染领域收入为1.27亿元,同比增长24.54%。公司大力推进学术营销,提升市场竞争力,成功推动多项创新药与高壁垒复杂制剂的研发,如抗流感新药TG-1000胶囊完成Ⅲ期临床试验,镇痛新药FZ008-145进入Ⅰ期临床研究,沙美特罗替卡松吸入粉雾剂成功获批上市,标志着吸入给药技术平台的重要突破。公司还引入了TSLP靶点抗体药物QX008N注射剂等三个呼吸创新药品种,与拜耳的合作拓展了在COPD治疗领域的布局。 原料药及中间体板块实现销售收入10.13亿元,同比下降4.44%。公司重点产品7-ACA价格保持增长,积极拓展国际市场。美罗培南无菌粉市场份额稳定,并推进新产能项目如TG-1000和替加环素的落地。保健食品及OTC板块实现销售收入3.30亿元,同比增长63.74%。公司通过DTC品牌数字营销体系和社交媒体布局,推动品牌销售增长,依托“更年期专家说”平台提升品牌形象,线上线下渠道渗透率持续提升。 丽珠集团业绩承压,丽珠单抗研发进展显著 丽珠集团(不含丽珠单抗)实现营业收入62.56亿元,同比下降6.32%,为公司贡献净利润5.79亿元。受医保降价和行业整治影响,化学制剂板块略有下滑。其中,促性激素产品实现收入15.49亿元,同比增长12.51%;消化道产品收入13.01亿元,同比下降19.96%;精神产品收入2.97亿元,同比增长6.68%。 丽珠单抗持股权益为54.08%,对公司净利润影响为-1.15亿元。其在大分子生物创新药方面取得显著进展,重组人促卵泡激素注射液和重组抗人IL-17A/F单克隆抗体注射液的临床试验顺利推进。注射用重组人绒促性素已在多个国家获批上市,托珠单抗注射液也已上市销售。此外,重组新型冠状病毒二价疫苗获批紧急使用,丽珠单抗正在加速推进质量体系和商业化进程,优化组织架构以提升管理效能。 投资建议 公司整体业绩稳定,我们维持此前预测,预计公司2024~2026年收入分别172.6/190.6/212.0亿元,分别同比增长3.7%/10.5%/11.2%,归母净利润分别为15.6/17.8/20.4亿元,分别同比增长7.8%/14.5%/14.6%,对应估值为12X/11X/9X。维持“增持”投资评级。 风险提示 政策风险超预期;市场价格风险超出预期;研发进度不及预期。

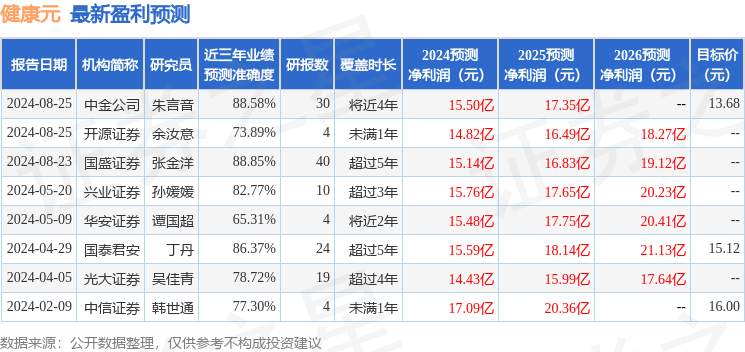

证券之星数据中心根据近三年发布的研报数据计算,国盛证券张金洋研究员团队对该股研究较为深入,近三年预测准确度均值高达88.85%,其预测2024年度归属净利润为盈利15.14亿,根据现价换算的预测PE为12.35。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为13.68。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论