东吴证券股份有限公司马天翼,周高鼎近期对东山精密进行研究并发布了研究报告《AI有望带动FPC量价齐升,“A&T”双轮驱动业绩增长》,本报告对东山精密给出买入评级,当前股价为21.18元。

东山精密(002384) 投资要点 FPC增长势头强劲,A客户供应链份额持续提升:FPC具有质量轻、厚度薄、可弯折的特点,符合电子产品向小型化、轻量化演进的趋势。同时,智能手机电池、摄像模组等组件体积的增大,进一步推动了FPC在手机设计中的广泛应用,使其成为PCB行业中增长速度最快的细分市场之一。由于日韩企业缩减FPC产能,FPC产业重心逐渐向中国台湾和大陆地区转移。公司通过战略并购和技术创新迅速崛起,已成为海外A客户FPC供应链中的关键力量,在全球FPC市场中占据领先地位。 智能手机市场复苏叠加AI手机发展,FPC量价齐升:苹果公司作为FPC应用的领军企业,在其手机设计中率先采用了主板加连接模组的架构。指纹识别和人脸识别等高端技术的集成需要依赖FPC来实现模组间的连接,使得苹果产品中FPC的使用量和价值量都在快速增长,也推动了FPC在消费电子行业的普及。智能手机市场的复苏,加上AI手机对FPC设计提出的更高要求,如增加软板层数和缩小线宽线距,有望进一步带动FPC量价齐升,从而拉动公司业绩增长。 新能源汽车市场渗透率稳步提升,积极拓展汽车电子市场:充电设施的完善和普快充技术的普及为新能源汽车市场的增长提供了坚实基础。汽车行业正迅速向电动化、智能化和网联化转型,显著推动了汽车电子产品市场的增长,尤其是对FPC等高端产品的需求正迅速上升。公司秉持双轮驱动战略,积极进军汽车电子市场,并推动电子电路、精密结构件和光电显示三大业务板块的转型升级,全面布局新能源汽车领域。随着新能源汽车的渗透率率逐渐提高,公司加快推进新能源汽车产品线的拓展和布局,新能源业务有望持续高速增长。 盈利预测与评级:公司的双轮驱动战略为PCB业务开辟新的增长路径,在海外大客户供应链中的市场份额稳步提升。我们预测公司2024-2026年归母净利润分别为201/30/35亿元,当前市值对应PE为18/12/10倍,维持“买入”评级。 风险提示:下游需求增长不及预期;产能扩充不及预期;业务创新不及预期。

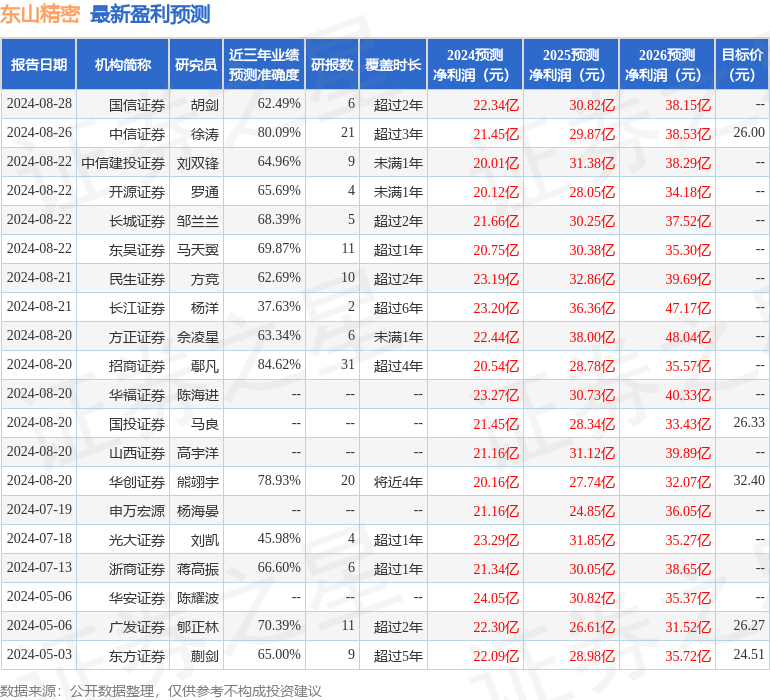

证券之星数据中心根据近三年发布的研报数据计算,招商证券鄢凡研究员团队对该股研究较为深入,近三年预测准确度均值高达84.62%,其预测2024年度归属净利润为盈利20.54亿,根据现价换算的预测PE为17.65。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级20家,增持评级2家;过去90天内机构目标均价为27.52。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论