华鑫证券有限责任公司毛正,张璐近期对恒玄科技进行研究并发布了研究报告《公司事件点评报告:智能穿戴产品出货加快,新一代6nm芯片导入客户》,本报告对恒玄科技给出买入评级,当前股价为145.83元。

恒玄科技(688608) 事件 恒玄科技发布2024年半年度报告:2024年上半年公司实现营业收入15.31亿元,同比增长68.26%;实现归属于上市公司股东的净利润1.48亿元,同比增长199.76%;实现归属于上市公司股东的扣除非经常性损益的净利润1.12亿元,同比增长1872.87%。 投资要点 智能穿戴市场需求增长驱动产品出货加快 2024年上半年,公司智能手表/手环类芯片占营收比例达到28%左右,同比明显提升,带动公司营收高速增长。伴随上半年可穿戴设备销量增长,市场出货节奏整体明显加快,公司可穿戴芯片产品快速迭代,在旗舰芯片BES2700BP的基础上,陆续推出BES2700iBP,BES2700iMP等新产品,实现了智能手表、运动手表和手环的全覆盖。公司出货量大幅增长,实现了15.31亿元的营业收入,同比增长68.26%,净利润1.48亿元,同比增长199.76%,公司在智能穿戴领域的市场份额和竞争力得到快速提升。 超低功耗技术实现,新一代6nm芯片导入客户 可穿戴设备对于低功耗大算力的需求持续增长,公司基于多年在低功耗可穿戴领域的研发积累,实现了超低功耗计算Soc技术,在2024年上半年推出了全新的超低功耗无线可穿戴芯片BES2700iMP,已在品牌客户的手表/手环产品中实现量产出货,大幅降低了芯片动态及静态功耗,可广泛应用于智能手表/手环、戒指、标签防丢器等极低功耗MCU场景。同时,公司最新的BES2800芯片基于6nmFinFET工艺集成了Wi-Fi6,单芯片集成了多核CPU/GPU、NPU、大容量存储、低功耗Wi-Fi和双模蓝牙,能够为可穿戴设备提供强大的算力和高品质的无缝连接体验。该芯片目前已在多个客户的耳机、智能手表、智能眼镜等项目中导入,预计下半年将逐步开始上量。 无线短距通信技术不断演进,布局星闪/ANT+ 2024年上半年,公司在无线短距通信领域,包括星闪/ANT+技术方向上不断演进。公司新一代芯片支持星闪联盟协议,能够实现微秒级的超低延时,支持8Mbps等更高的无线传输速率,同时支持协议的纠错码技术,能够在复杂的电磁环境中保证数据传输的稳定性和可靠性。公司新一代芯片还支持ANT+协议,ANT+在运动和健身领域有广泛应用,公司可穿戴芯片可以很好地适配包括Garmin在内的多个运动品牌的低功耗运动监测设备,适用于超低功耗、轻量级的终端场景。 盈利预测 预测公司2024-2026年收入分别为32.04、40.95、50.36亿元,EPS分别为2.93、4.45、5.96元,当前股价对应PE分别为49.7、32.8、24.5倍,随着下游智能可穿戴需求持续增长以及公司超低功耗产品的量产上市,核心竞争力不断增强,维持“买入”投资评级。 风险提示 宏观经济的风险,产品研发不及预期的风险,行业竞争加剧的风险,下游需求不及预期的风险。

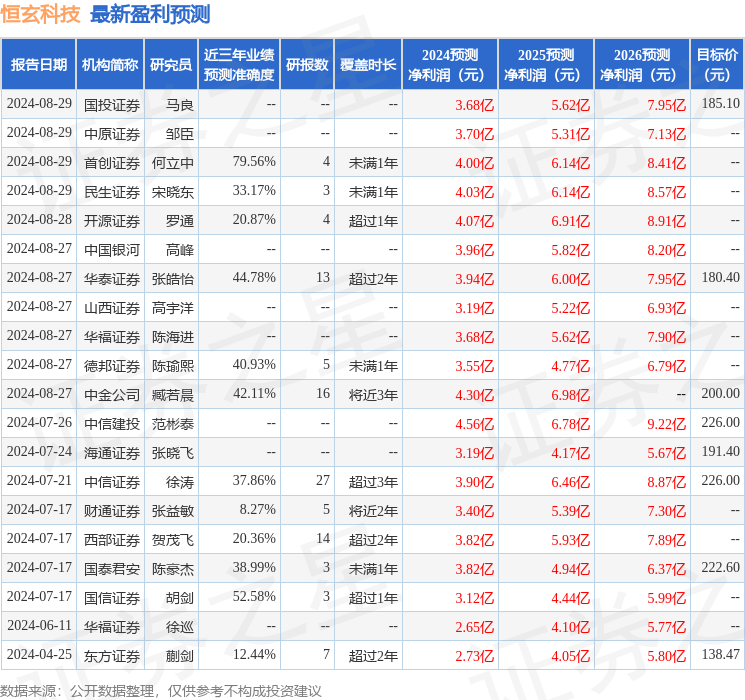

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为79.56%,其预测2024年度归属净利润为盈利4亿,根据现价换算的预测PE为44.19。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为186.41。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论