天风证券股份有限公司缪欣君近期对启明星辰进行研究并发布了研究报告《经营质量进一步改善,与移动协同收入有望持续高增》,本报告对启明星辰给出买入评级,当前股价为12.85元。

启明星辰(002439) 1、上半年收入稳健增长,净利润承压 24H1:24年上半年公司实现营收15.74亿元,同比增长3.42%;实现归母净利润-1.82亿元,同比降低198.60%;扣非后归母净利润-1.00亿元,同比降低24.36%。 24Q2:单Q2季度公司实现营收6.51亿元,同比降低11.30%;实现归母净利润-0.69亿元,同比降低127.57%;扣非后归母净利润-0.52亿元,同比降低375.92%。 2、加强费用与回款管理,毛利率环比大幅提升 公司Q2实现毛利率64.59%,环比提升13.77个pct,与中国移动的协同收入继续保持高速增长。公司进一步加强费用管理,上半年三费合计同比下降2.69%;进一步加强回款管理,上半年回款同比增长13.69%,应收账款余额较期初继续下降,且资金保有量充足,我们认为有利于公司的健康可持续发展。 3、与中国移动深化实施“BASIC6”科创计划,发力新兴安全板块 上半年,公司正式由中国移动实控,深入实施“BASIC6”科创计划:公司承担中国移动安全大模型战略研发任务,发布九天·泰合安全大模型,加速网信安全领域专用大模型落地应用;财务角度来看,公司上半年与中国移动的协同金额达到了5.41亿,同比增长192%。公司研发总投入同比增长5.54%,新兴安全业务板块不断展现创新成果,其中涉云安全板块收入较上年同期增长超200%。分产品看,云安全、身份信任类产品、5G+工业互联网安全检测类产品、物联网安全接入防护类产品收入较上年同期增长超150%。 盈利预测与估值分析: 上半年公司营业收入持续保持稳健增长,主营业务提质增效韧性显著,但由于下游需求降低等因素,我们下调此前盈利预测,预计公司24-26年营收51.88/59.92/70.00亿元(原预测为24-25年66.37/82.96亿元),归母净利润7.91/9.94/11.97亿元(原预测为24-25年12.52/16.03亿元)。考虑公司与中国移动战略协同保持高速增长,协同金额达到了5.41亿,同比增长192%。同时,公司加强费用和回款管理,且不断发力新兴安全板块,维持“买入”评级。 风险提示:市场竞争加剧风险、行业景气度下行风险、技术发展不及预期风险

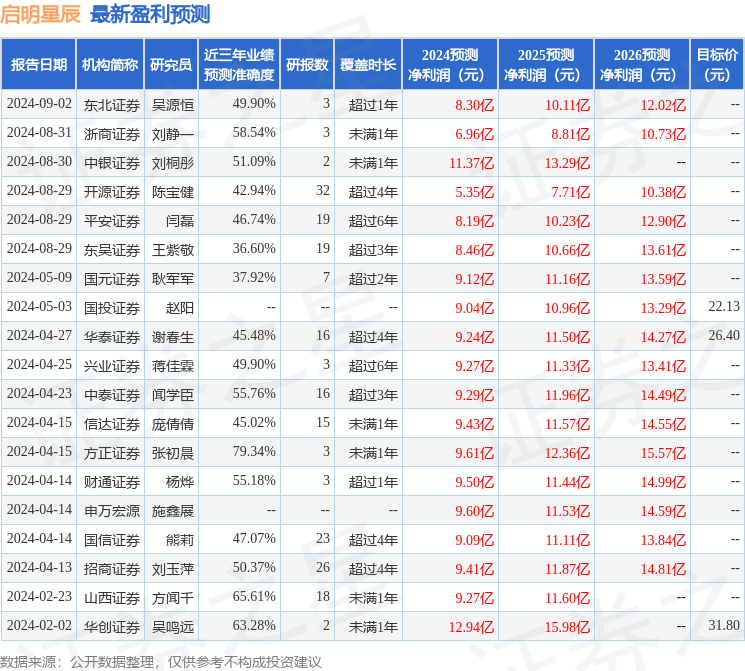

证券之星数据中心根据近三年发布的研报数据计算,方正证券张初晨研究员团队对该股研究较为深入,近三年预测准确度均值为79.34%,其预测2024年度归属净利润为盈利9.61亿,根据现价换算的预测PE为16.53。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论