国元证券股份有限公司李典近期对视觉中国进行研究并发布了研究报告《2024年半年报点评:业绩稳定增长,深化3D、AI产业布局》,本报告对视觉中国给出增持评级,当前股价为10.83元。

视觉中国(000681) 事件: 公司发布2024年半年报。 点评: 营收及扣非归母净利润双增长,中期分红回馈投资者 2024H1,公司实现营业收入3.99亿元,同比+7.56%;实现归母净利润0.51亿元,同比-44.0%;实现扣非后归母净利润0.49亿元,同比+11.8%,主要由于23H1收购光厂创意导致对比期投资收益增加所致。上半年公司销售/管理/研发费用率分别为9.5%/14.2%/10.8%,同比变化-2.9/-1.6/-1.6pct。分季度看,24Q2单季度实现营业收入2.24亿元,同比-6.1%,环比+28.3%;归母净利润0.35亿元,同比+2.2%,环比+120.4%。公司发布中期分红方案,计划每10股派发现金红利0.08元(含税)。 音视频业务快速增长,深化3D内容布局 2024H1,公司重视音视频内容拓展,音视频内容素材总量超4600万,上半年音视频销售额占总营收的31.99%,较去年同期提升26.83pct,年内公司先后战略投资3D内容制造领军企业景致三维及其子公司觅她、3D创作者社区及交易平台CG模型网,扩充公司版权内容库。客户拓展角度,公司在维持KA客户高粘性的前提下,拓客目标聚焦在中小企业及C端市场,提供高效简单、标准自助化程度高的在线交易电商平台,平台销售额占总营收比重去年同期的15.66%增长到29.21%,服务中小企业能力大幅提升。 “AI+内容+场景”战略稳步推进,AIGC赋能主业发展 公司确立“AI+内容+场景”战略,依托自身海量的优质合规内容数据为AI大模型公司提供合规数据服务,旗下网站先后上线图片、视频AI搜索功能,提升用户交互体验。公司战投企业爱设计&AIPPT,目前Aippt.cn在AIPPT领域月访问量国内排名第一,向数百家客户输出API能力并达成生态合作。公司依托旗下创作者社区启动AIGC内容定制服务,与AI模型训练师合作,针对定制化场景进行模型训练,提供安全合规的AIStudio创意定制服务。 投资建议与盈利预测 公司夯实数字版权业务核心主业,音视频业务取得快速发展,AI+服务有望持续赋能业务变现和新增长。我们预计2024-2026年公司归母净利润分别为1.47/1.76/2.02亿元,EPS分别为0.21/0.25/0.29元,对应PE53/44/39倍。维持“增持”评级。 风险提示 政策及监管风险、新业务发展不及预期风险、行业竞争加剧风险。

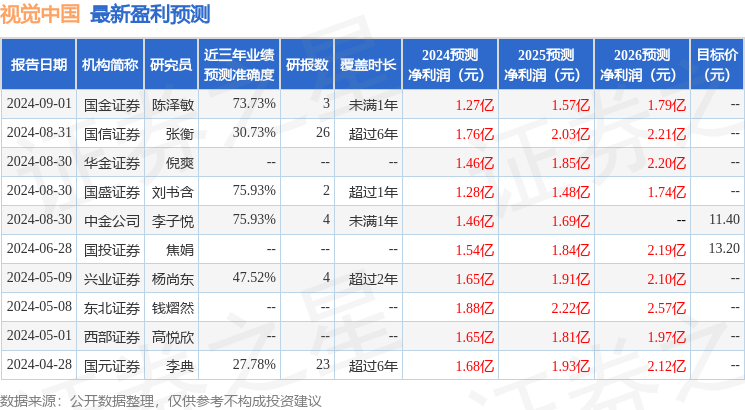

证券之星数据中心根据近三年发布的研报数据计算,国盛证券刘书含研究员团队对该股研究较为深入,近三年预测准确度均值为75.93%,其预测2024年度归属净利润为盈利1.28亿,根据现价换算的预测PE为60.17。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级1家,增持评级4家,中性评级1家;过去90天内机构目标均价为12.29。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论