东兴证券股份有限公司程诗月近期对佩蒂股份进行研究并发布了研究报告《业绩实现扭亏,新型主粮发力国内市场》,本报告对佩蒂股份给出买入评级,当前股价为12.39元。

佩蒂股份(300673) 事件:公司公布2024年半年报,公司24H1共实现营业收入8.46亿元,yoy71.64%,实现归母净利润0.98亿元,yoy329.38%。 海外收入大幅增长,柬埔寨产能快速释放。公司海外业务摆脱了2023年的波动后恢复快速增长,公司24H1实现海外销售6.89亿元,同比增长108.35%。公司东南亚工厂的产能利用率和经营管理效率均有提升,越南基地稳定满产运营,柬埔寨基地产能处于爬坡阶段,通过优化运营管理,订单交付能力持续提升,成本端持续优化。24H1公司海外销售毛利率27.06%,同比环比均有大幅提升。新西兰年产4万吨高品质主粮产能已进入商业化大生产阶段,储备了澳洲及欧美客户订单,有望为公司海外业务贡献新增量。 多品类共同增长,盈利能力提升。按照产品分类,公司畜皮咬胶、植物咬胶、营养肉质零食和主粮湿粮分别实现营业收入2.63、2.98、1.90和0.8亿元,同比分别增长87.85%、114.62%、38.39%和34.86%,毛利率分别提升11.51%、7.86%、16.82%和3.20%。费用端,受益于收入水平大幅提升,公司四项费用率同比大幅下降10.6个百分点,其中销售费用、管理费用、研发费用和财务费用率分别为6.01%、5.89%、1.67%和-1.28%,同比分别降低2.8、5.8、0.9和1.2个百分点。毛利率提升与费用率降低共同带动公司整体盈利大幅改善。爵宴带动自有品牌增长,新型主粮上市顺利推广。公司国内重点投入自主品牌,压缩代理业务,自主品牌业务保持收入规模的快速增长。618期间,公司高端自有品牌爵宴全网成交总额超2500万元,全平台累计支付金额同比去年提升67%。从品类维度来看,公司原有主要品类的收入规模保持快速增长,推出的重点产品新型主粮产品快速被市场接受,取得了较好的预期效果。公司在下半年会在产品端继续拓展主粮品类,在营销端线上线下举办多样化活动增进用户认可和体验,在运营端精细化管理,以实现精准营销降本增效。 公司盈利预测及投资评级:我们认为,公司海外业务稳健向好;国内方面爵宴品牌和新品主粮有望带动收入规模和盈利能力的持续提升。预计公司2024-2026年归母净利润分别为1.58、2.03和2.46亿元,EPS为0.62、0.80和0.97元,PE值为20、15和13倍,维持“强烈推荐”评级。 风险提示:国内市场拓展不及预期,原材料价格波动风险,汇率波动风险等。

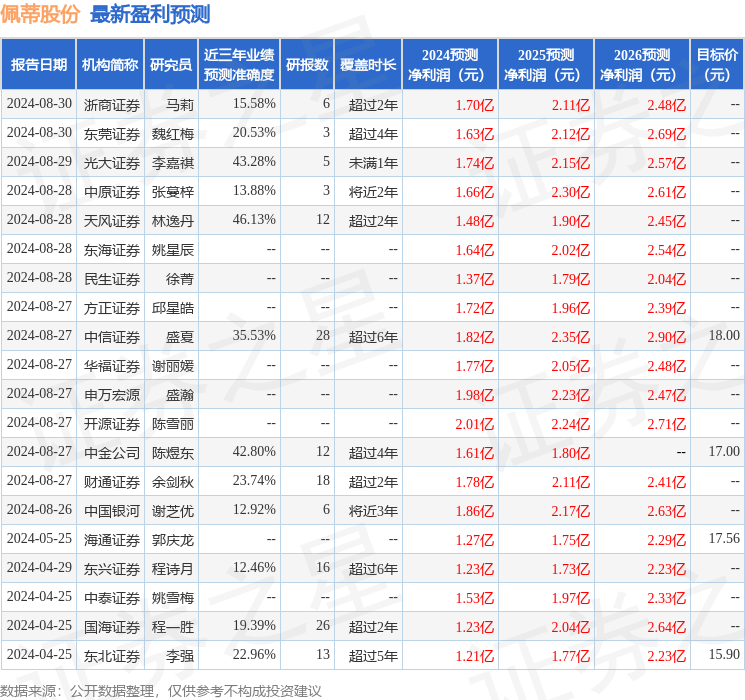

证券之星数据中心根据近三年发布的研报数据计算,天风证券林逸丹研究员团队对该股研究较为深入,近三年预测准确度均值为46.13%,其预测2024年度归属净利润为盈利1.48亿,根据现价换算的预测PE为21。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为17.65。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论