东吴证券股份有限公司孙瑜,罗頔影近期对巴比食品进行研究并发布了研究报告《2024年中报业绩点评:开店稳健,聚焦改善单店模型》,本报告对巴比食品给出买入评级,当前股价为13.68元。

巴比食品(605338) 投资要点 事件:公司发布2024年半年报:1)2024H1:公司实现营收7.64亿元,同比+3.56%;归母净利润1.11亿元,同比+36.04%;扣非净利润0.88亿元,同比+31.42%。2)2024Q2:公司实现营收4.1亿元,同比-1.93%;归母净利润0.72亿元,同比+75.6%;扣非净利润0.5亿元,同比+7.4%。 门店业务稳健拓展,聚焦单店模型改善。24Q2公司特许加盟销售/直营门店销售/团餐渠道销售分别实现收入3.15/0.05/0.84亿元,同比-3.02%/-31.09%/+1.71%。1)门店业务:截止2024Q2末,公司加盟门店数量达到5284家,比Q1季末净增加190家,其中新开门店401家,减少门店211家。24Q2加盟门店平均单店收入同比预计有双位数下滑。由于客流下滑导致公司单店收入承压,因此上半年公司聚焦改善单店模型,包括优化门店招牌、菜单,调整改善门店布局,对门店进行分级管理进行定向精准扶持、开展营销、定期沟通会等活动,同时持续拓展中晚餐消费场景。2)团餐业务:收入降速,考虑主因下游需求不足导致。 原材料成本下降,扣非净利率保持稳健。公司24Q2归母净利率17.54%,同比+7.74pct,主因公允价值净收益影响;扣非净利率12.24%,同比+1.06pct。24Q2实现毛利率26.38%,同比-0.32pct,主因猪肉价格上涨,同时东莞工厂投产后折旧摊销增加。费用端24Q2销售/管理/研发/财务费用率分别为4.41%/6.77%/0.74%/-1.94%,同比-0.66/-1.01/+0.04/+0.33pct,管理费用下降主因员工股权支付费用下降。 产能建设扎实推进,全国化拓展行稳致远。公司已在全国布局建设了上海、东莞、天津、武汉、南京5个工厂。东莞工厂于2024年3月底已投放产能;公司武汉智能制造中心项目(一期)预计将于2024年末投放产能;公司上海智能制造及功能性面食国际研发中心项目于2022年12月正式启动,预计2026年上半年投放产能。产能支撑覆盖长三角、珠三角、京津冀经济圈及华中地区,同时以本地化研发和生产可进一步满足各地需求。 盈利预测与投资评级:C端门店与B端团餐业务双轮发力,驱动公司打开长期空间。考虑到下游需求疲软,我们下调盈利预测,预计2024-2026年公司营收分别为17/18.5/19.9亿元(前次为18.9/21.5/24.0亿元),同比+4%/9%/7%;归母净利润分别为2.3/2.4/2.6亿元(前次为2.34/2.76/3.11亿元),同比+6.5%/+6.4%/+7.8%,对应PE为16x、15x、14x,维持“买入”评级。 风险提示:早餐行业竞争加剧,门店扩张、销售不及预期,原材料价格大幅波动,食品安全风险。

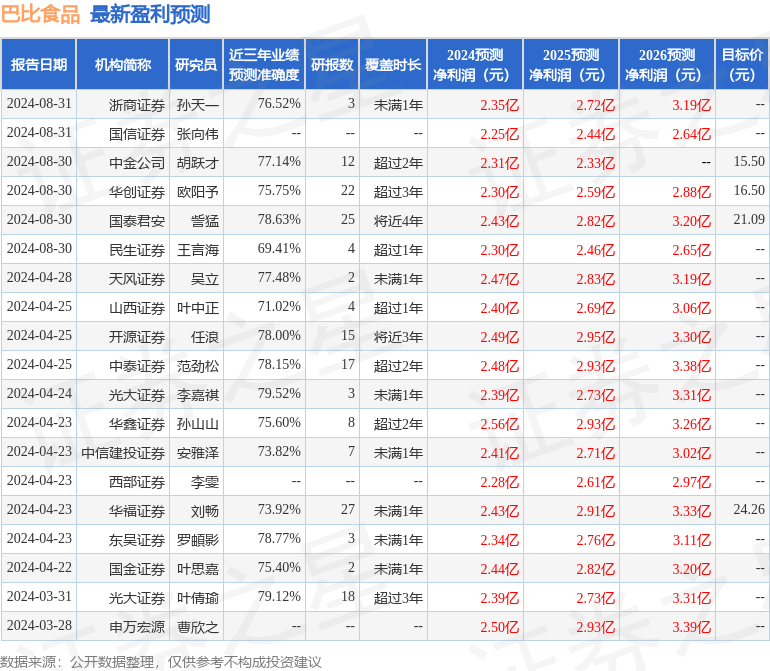

证券之星数据中心根据近三年发布的研报数据计算,光大证券李嘉祺研究员团队对该股研究较为深入,近三年预测准确度均值为79.52%,其预测2024年度归属净利润为盈利2.39亿,根据现价换算的预测PE为14.25。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级1家,中性评级1家;过去90天内机构目标均价为17.7。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论