开源证券股份有限公司殷晟路,鞠爽近期对科华数据进行研究并发布了研究报告《公司信息更新报告:Q2利润环比高增,持续推进“AI+能源”战略》,本报告对科华数据给出买入评级,当前股价为19.05元。

科华数据(002335) 2024H1收入稳定增长,减值影响归母净利 科华数据发布2024年半年报,公司2024H1实现营业收入37.31亿元,yoy+9.8%。实现归母净利2.26亿元,yoy-29.9%,实现扣非归母净利2.05亿元,yoy-31.8%。计提资产减值损失0.81亿元,其中计提存货跌价准备0.76亿元。其中2024Q2实现营收25.5亿元,QOQ+115.1%,yoy+33.6%,归母净利1.52亿元,QOQ+106.8%,yoy-14.7%。扣非归母净利1.45亿元,QOQ+141.6%,yoy-14.3%。Q2毛利率/净利率为20.9%/6.1%,分别环比-11.4/-0.4pct,销售/管理/研发/财务费用率分别为4.7%/2.1%/4.2%/0.6%,分别环比-6.3/-2.9/-3.9/-0.9pct。考虑公司储能系统集成产品售价受原材料下降影响有所下滑叠加行业竞争加剧对其盈利能力造成一定影响,我们下调公司2024-2026年盈利预测为6.64/8.61/10.23亿元(原7.10/8.69/10.61亿元),EPS为1.44/1.87/2.22元,对应当前股价PE为13.2/10.2/8.6倍,考虑公司“AI+新能源”战略稳步推同时积极推动出海战略,在下游需求稳步释放的情况有望持续兑现业绩,维持“买入”评级。 新能源收入稳定增长,产品结构变化导致毛利率下滑 2024H1公司新能源产品实现营收19.3亿元,yoy+22.0%,毛利率为16.9%,yoy-7.1pct,推测毛利率下滑系低毛利率的储能系统产品占比提升所致。公司积极推动产品业务出海,公司电站型光伏和储能系统方案陆续突破欧洲、东南亚、北美等多个国家的各类应用场景,伴随公司海外收入占比的提升,公司新能源业务整体毛利率有望得到改善。在新兴储能技术方面,公司中标新疆克州300MW/1200MWh构网型独立储能项目,为此后构网型储能项目交付积累经验。 数据中心业务收入小幅下滑,智慧电能业务稳定增长 2024H1年公司数据中心业务实现营收11.97亿元,yoy-7.0%,毛利率为30.8%,yoy+0.3pct。其中IDC服务实现营收6.12亿元,yoy-5.5%,毛利率为25.8%,yoy+1.0pct。数据中心产品及集成5.84亿元,yoy-8.6%,毛利率为36.0%,yoy-0.3pct。此外2024H1公司智能电能业务实现营收5.67亿元,yoy+15.4%,毛利率为34.5%,yoy+0.3pct。 风险提示:储能行业竞争加剧影响公司出货;公司海外业务拓展不及预期。

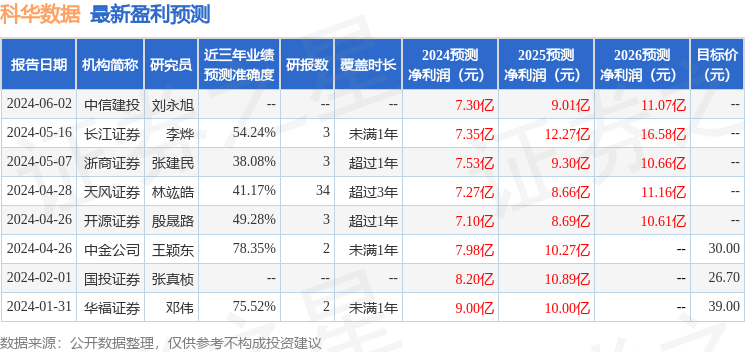

证券之星数据中心根据近三年发布的研报数据计算,中金公司王颖东研究员团队对该股研究较为深入,近三年预测准确度均值为78.35%,其预测2024年度归属净利润为盈利7.98亿,根据现价换算的预测PE为11.01。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为30.0。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论