华源证券股份有限公司刘晓宁,查浩,蔡思近期对三峡能源进行研究并发布了研究报告《业绩符合预期,期待绿电价值回归》,本报告对三峡能源给出增持评级,当前股价为4.21元。

三峡能源(600905) 投资要点: 事件:2024年上半年公司实现营业收入150.6亿元,同比增长9.89%,实现归母净利润40.4亿元,同比下滑10.6%,对应2024年二季度实现归母净利润16.2亿元,同比下滑22.91%,符合我们的预期。 受利用小时数和电价双重下滑影响,上半年公司利润有所下滑。2024年上半年公司实现上网电量351.1亿千瓦时,同比增长28.6%,其中风电/光伏分别实现上网电量223.3/123.4亿千瓦时,同比分别增长12%/73%,增速略低于装机增速,从利用小时数来看,公司上半年风电/光伏利用小时数分别下滑10/12小时,预计主要受到风资源较差和部分地区限电率较高影响。上半年公司营业收入仅增长9.9%,其中风电/光伏分别同比增长2.8%/27.1%,低于发电量增速,预计主要因为平价项目占比提升,叠加市场化电价下行,公司上半年上网电价有所下降,受此影响,公司上半年发电毛利率55.7%,相较于去年同期下降3.14个百分点。与此同时,公司投资收益同比减少0.8亿元,信用减值损失同比增加1.4亿元,多重影响下,公司上半年利润下滑明显。 海上风电引领者,在建拟建项目超3GW。公司持续发展海上风电引领者战略,截至2024年6月底海上风电装机达到5.7GW,占全国海上风电装机的15%,另外,据我们统计,公司目前还有在建拟建海风项目超3GW,主要分布于广东、江苏、上海等地,预计有望在未来几年陆续投产,当前海风项目造价较低,电价水平较高,预计投产后项目回报率较高。展望未来,公司秉持海上风电引领者的战略,预计未来有望持续获取海上风电项目,保障项目和利润的稳定成长。 近期绿电利好政策频发,期待绿电价值回归。一方面,近期宁夏、内蒙分别出台政策将可再生能源电力消纳目标比例向下游用户进行分解,有望从企业层面入手提升对于新能源消费量和绿证的需求,释放绿电环境价值;另一方面,今年广西率先提出政府授权合约机制,明确新能源市场化交易电价与合约电价(0.38元/千瓦时)的差额予以补贴或回收,引导新能源项目电价维持在某一电价附近,保障新能源项目的回报率,这一政策如果能在全国范围内推广,将有效提升新能源项目回报率的稳定性,提升新能源项目价值。我们认为,行政手段稳定电价和提升绿证价值双管齐下,有望稳定未来新能源项目回报率预期,推动绿电价值回归。 盈利预测与评级:考虑到上半年业绩表现和新能源电价情况,我们下调公司2024-2026年的归母净利润预测为67.2、70.1、73.2亿元(下调前分别为75.68、80.43和87.76亿元),同比增长率分别为-6.4%、4.3%、4.3%,当前股价对应的PE分别为18、17、17倍,继续维持“增持”评级。 风险提示:新能源项目参与市场化交易带来的电价下滑风险,限电率提升带来的电量下滑风险

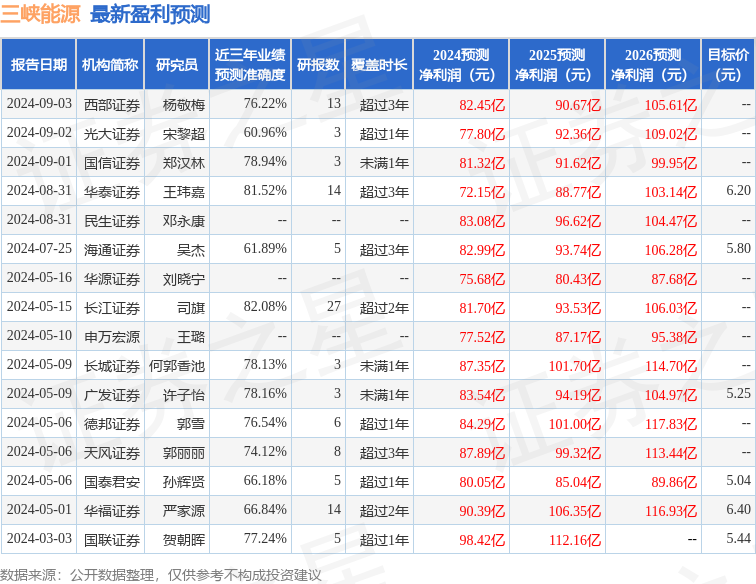

证券之星数据中心根据近三年发布的研报数据计算,长江证券司旗研究员团队对该股研究较为深入,近三年预测准确度均值高达82.08%,其预测2024年度归属净利润为盈利81.7亿,根据现价换算的预测PE为14.62。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为5.59。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论