华安证券股份有限公司张帆近期对巨星科技进行研究并发布了研究报告《去库结束,需求即将迎来回暖+海外产能保驾护航》,本报告对巨星科技给出增持评级,当前股价为27.15元。

巨星科技(002444) 主要观点: 2024年半年报业绩优异,看好公司长期稳定发展 公司发布2024年半年报,实现营业收入67.01亿元,同比增长27.75%;实现归属上市公司股东的净利润11.94亿元,同比增长36.81%;实现归属上市公司股东的扣非净利润12.07亿元,同比增长33.13%;基本每股收益0.9994元,同比增长36.81%。公司2024年中报显示,整体毛利率32.05%(2023年半年报毛利率为29.98%),同比提升2.07pct,实现营收和毛利率双提升,持续看好公司长期稳定发展。 长期:海外产能加快推进中,提升全球竞争力 公司经过多年的发展,初步建立和完善了全球化供应链管理体系,与数千家供应商建立了良好的合作关系,确保公司不局限于自身产能情况,可以快速响应市场需求并完成各类大额订单的及时交付。依托中美欧三地完善的仓储物流配送体系以及全球23处生产制造基地公司可以做到全球采购、分发。同时自身完善的分布式制造加工体系,可以极大的降低综合采购成本,提升公司产品终端市场竞争力,并且能够全面满足各类需求和应对各自复杂的外部环境。报告期内,公司计划继续新增东南亚制造产能,目前正在加快推动落地。公司正加速成为一家集欧美本土服务、亚洲产业链制造和中国管理研发的全球资源配置型公司。 近况:海外去库结束,公司产品需求即将迎来回暖 2024年上半年,由于欧美仍然处于近15年来的最高利率位置,导致欧美居民新购置的房贷利率远高于现有房贷利率,使得居民搬家频率远低于以往,住房周转率处于自20世纪90年代中期以来的最低水平。这一情况导致行业终端需求延续此前震荡的走势,而欧美大型商超等零售商经过18个月的去库存,当前库存水平已经下降至历史偏低水平,使得客户不再进行主动去库存,公司订单整体回升到与需求对齐。 公司2023年,总体SKU超过3万种,非手工具品类占比接近40%并且成为全球激光测量仪器和工具存储箱柜排名前二的生产制造公司。丰富的SKU和产能布局,证明了公司在工具消费品这一长坡赛道持续的滚雪球能力,灵活以及高效率的响应下游未来的需求回暖。 投资建议 我们看好公司长期发展,我们对盈利预测小幅调整,上修公司归母净利润,修改预测为:2024-2026年营业收入为138.06/159.16/188.11亿元;2024-2026年预测归母净利润分别为21.07/23.86/28.53亿元(2024-2026年前值为19.88/23.29/27.85亿元);2024-2026年对应的EPS为1.75/1.98/2.37元。公司当前股价对应的PE为15/13/11倍,维持“增持”投资评级。 风险提示 1)技术研发突破不及预期;2)下游需求不及预期;3)汇率波动的风险;4)原材料成本大幅波动影响毛利率;5)贸易摩擦的风险。

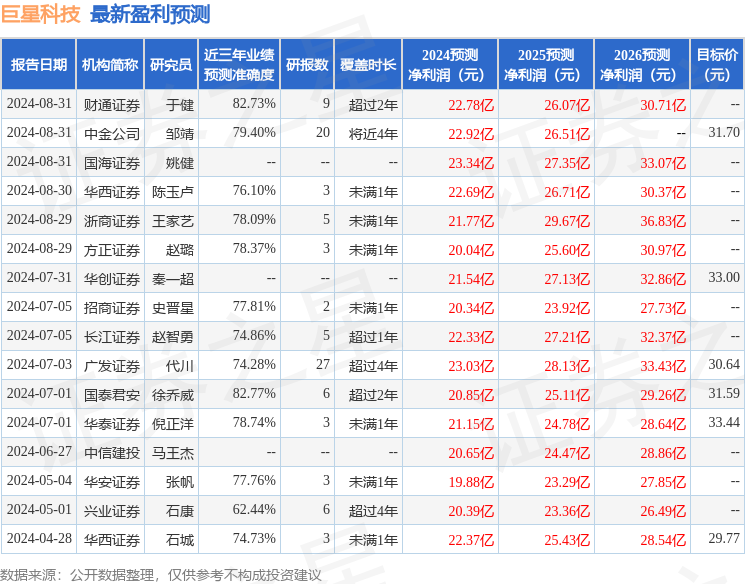

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达82.77%,其预测2024年度归属净利润为盈利20.85亿,根据现价换算的预测PE为15.46。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为31.98。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论