东吴证券股份有限公司张良卫,张家琦,戴晨近期对焦点科技进行研究并发布了研究报告《2024Q2业绩点评:付费商户保持稳健增长,公司积极改革有望迎来拐点》,本报告对焦点科技给出买入评级,当前股价为24.51元。

焦点科技(002315) 投资要点 营收利润同比增长,平台付费卖家买家数量稳健提升:2024H1公司营业收入为7.94亿元,同比增长7.40%;归母净利润为2.34亿元,同比增长23.18%;扣非归母净利润为2.30亿元,同比增长23.54%;销售商品、提供劳务收到的现金7.23亿元,同比增长6.43%。公司深化中国制造网一站式外贸服务,建并完善APP矩阵和多语Web站群,多端多渠道触达买家,2024Q2新增有效买家657万;平台收费会员数达25734位,2024Q2环比2024Q1增长2.86%。 现金回款承压,副业收缩拖累整体营收增速:公司收入增速降速主要由于:1)除中国制造网以外的两项业务处在收缩规模持续减亏阶段,拖累了表观收入增速。2)4、5月份现金回款有所压力,部分收入是当期确认收入,但6月现金回款已经出现拐点。3)2023年二季度为云展会收入确认的高基数,过往疫情期间此项业务政府补贴较多,公司收入确认需要过程所致。 公司新AI产品有望发布,将会迎来新业务增量空间:过往AI产品只能在中国制造网的站内进行销售,付费商户的用户基数较小仅为2.5万家,而新的AI产品将可以在不同的外贸平台进行适配,平台站内外的商户都可以接入使用,未来可销售的用户基数大幅提升,未来AI产品的业绩空间有望得到释放。 税费减免下滑和2023二季度利润高基数导致利润增速下降:2024H1归母净利润为2.34亿元,同比增长23.18%;扣非归母净利润为2.30亿元,同比增长23.54%。利润增速有所降速主要由于2023年二季度为利润的高基数,2023年公司税费减免在2023Q2实施。而2024年二季度税费减免有大幅下滑,剔除税费减免,实际业务层面的利润增速显著高于目前表观利润增速。 盈利预测与投资评级:我们维持此前预测,预计公司2024-2026年营收分别为17.66/21.10/24.54亿元,归母净利润分别为5.04/6.61/7.84亿元,现价对应PE为15.98/12.17/10.27倍。我们认为公司是被低估的数字经济平台龙头,有望受益于“科技赋能+SaaS模式+政策利好”三大优势,迎来加速增长,维持“买入”评级。 风险提示:市场需求波动和国际贸易环境变化;跨境经营和交易;行业竞争加剧

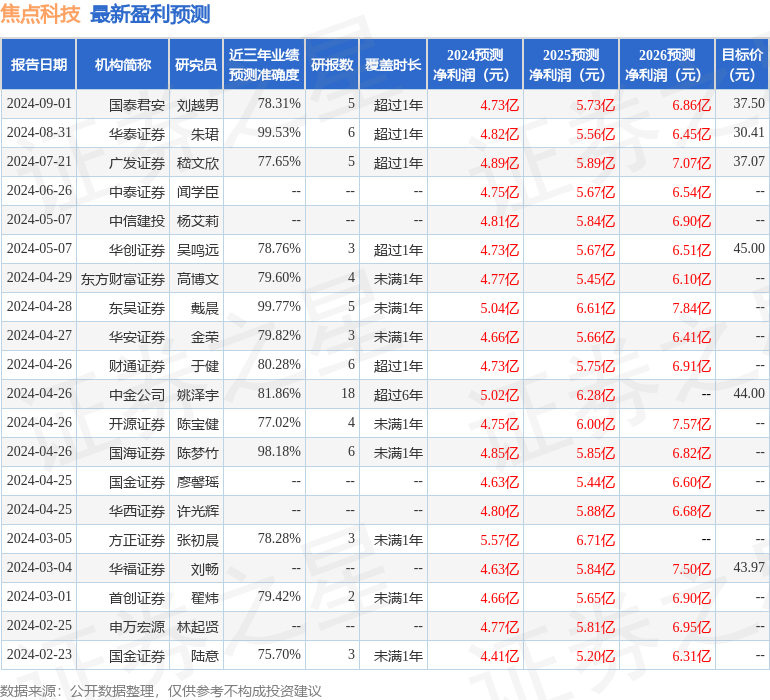

证券之星数据中心根据近三年发布的研报数据计算,东吴证券戴晨研究员团队对该股研究较为深入,近三年预测准确度均值高达99.77%,其预测2024年度归属净利润为盈利5.04亿,根据现价换算的预测PE为15.97。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为38.26。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论