西南证券股份有限公司邰桂龙,周鑫雨近期对海天精工进行研究并发布了研究报告《2024年中报点评:业绩符合预期,营收和净利润小幅下滑》,本报告对海天精工给出买入评级,当前股价为19.62元。

海天精工(601882) 投资要点 事件:公司公布2024中报,2024H1公司实现营收16.79亿元,同比下降0.97%;实现归母净利润2.94亿元,同比下降8.66%。2024Q2公司实现营收9.22亿元,同比增长1.13%,环比增长21.94%;实现归母净利润1.63亿元,同比下降12.29%,环比增长25.03%。 机床行业需求承压,公司销量减少,2024H1营收同比略有下滑。根据中国机床工具工业协会,2024年1-6月,重点联系企业营业收入同比下降3%,利润总额同比下降9.2%。金属加工机床新增订单同比增长4.1%,在手订单同比下降5.4%。根据国家统计局,1-6月全国规模以上企业金切机床产量33.3万台,同比增长5.7%。2024年以来机床行业下游需求较弱,公司销量减少,2024H1公司营收同比略有下降。 毛利率略降,叠加期间费用率提升,公司净利率有所下降。2024H1公司毛利率28.36%,同比降低0.48pp,2024Q2毛利率28.28%,同比降低0.59pp。2024H1公司期间费用率10.37%,同比提升0.83pp,其中销售/管理/研发/财务费用率分别为4.66%/1.06%/4.98%/-0.33%,分别同比-0.50pp/-0.02pp/+1.03pp/+0.32pp,研发费用率提升主要是公司研发人员薪酬和研发材料增加所致。2024H1公司净利率17.49%,同比下降1.47pp,2024Q2净利润率17.68%,同比下降2.70pp。 盈利预测与投资建议。预计公司2024-2026年归母净利润分别为7.0、7.9、9.2亿元,未来三年归母净利润复合增长率为15%,维持“买入”评级。 风险提示:宏观经济波动风险,海外市场拓展或不及预期,汇率波动风险。

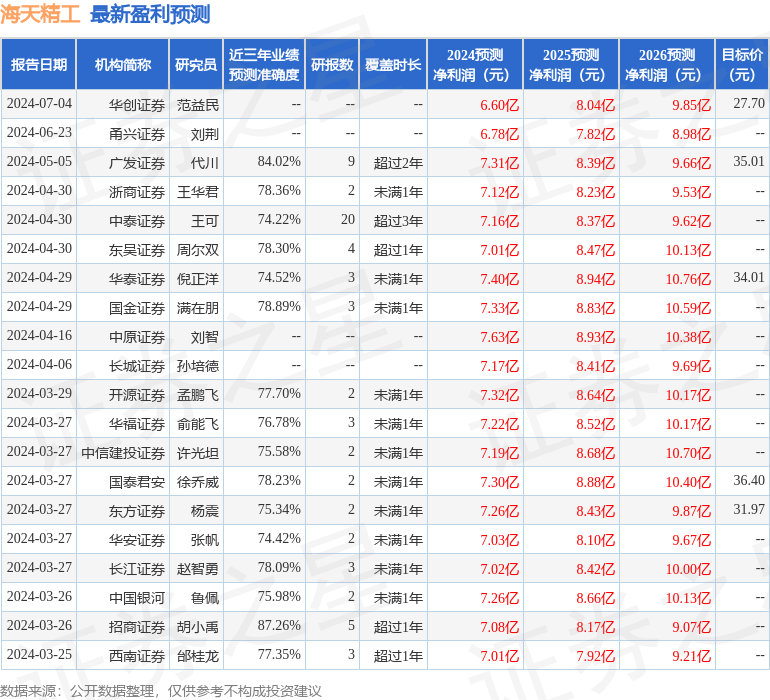

证券之星数据中心根据近三年发布的研报数据计算,招商证券胡小禹研究员团队对该股研究较为深入,近三年预测准确度均值高达87.26%,其预测2024年度归属净利润为盈利7.08亿,根据现价换算的预测PE为14.43。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为34.51。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论