证券之星消息,2024年8月30日溯联股份(301397)发布公告称公司于2024年8月30日召开业绩说明会。

具体内容如下:

公司就投资者在本次业绩网上说明会中提出的问题进行了回复:问:贵司在储能方面,氢燃料电池以及固态电池方面是否有成熟产品推向市场?另外,贵司在与科研院校或者哪些机构有研发方面的合作?具有哪些成果?

答:公司在储能和氢燃料电池整车皆有批量供货记录。公司目前暂无产品批量配套在使用固态电池的车型中。公司积极参与并组织与大学院校和科研机构的交流合作。

问:目前赛力斯已成为公司第一大客户,后续界等相关新能源车辆销售市场将直接对营收产生重要影响,公司应对相关产业结构风险有哪些应对措施?

答:赛力斯是公司的重要客户,但不是公司的第一大客户,其相关车型的销售将对公司营收产生积极影响。针对客户结构风险,公司将在现有品牌客户基础上不断优化客户结构,逐步扩大客户群。一方面,公司将努力提高在老客户以及其他合资品牌中的配套份额;另一方面,公司将积极争取优质新客户如知名整车厂以及头部新能源厂商的项目定点。在优秀的零部件行业客户中,公司将持续开拓电池产业链客户、混动高压油箱制客户以及储能系统 OEM客户对尼龙管路和流体控制零部件、塑料结构件的需求。随着公司募投项目产能逐步释放,以及公司在充足资金和人才支持下在手新项目的增加,客户结构将不断完善。

问:如何看待中国车企在海外受到的制裁,以及对国内局部的汽车产能过剩如何看待?

答:我国汽车整车出口持续增长,是中国车企技术和制造能力升级、持续提升核心竞争力并多年深耕海外市场,以及传统汽车强国因产业空心化、成本上涨失去产业竞争力等综合性因素造成的结果。中国车企在海外受到的制裁,主要是产业保护带来的贸易壁垒,也与车企对海外市场用户需求、政策法规环境的理解和执行,以及与其他利益相关者的合作程度有重要关系。据中国汽车工业协会数据显示,2024 年上半年汽车产销量分别完成 1,389.1 万辆和 1,404.7万辆,产销比 98.89%,其中乘用车产销量分别完成 1,188.6万辆和1,197.9万辆,产销比 99.22%;新能源汽车产销分别完成 492.9万辆和 494.4万辆,产销比 99.7%。据相关资料,我国的整车产能利用率已接近 70%,这是符合当前市场情况和宏观经济的一个结果,在合理的波动范围之内,且全球需求远大于现有产能。汽车行业特别是新能源汽车行业投资周期长,供需不平衡是常态。随着行业成熟,供需将走向平衡,因此不存在产能过剩问题。

问:公司上半年研发工作成就及研发产业化的亮点有哪些?

答:2024年上半年,公司较 2023 年度新增专利 10项,其中发明专利 1 项。公司已在国产材料替代、新材料研发和新项目开发三方面都取得阶段性研发成果,未来会逐步在成本控制、新的市场领域拓展和销售收入三方面有所体现。公司研发产业化亮点主要体现在一是在整车热管理、电池储能、氢燃料动力、换电、液冷高压充电设备、液冷服务器、新能源低空飞行器等领域的市场应用;二是利用公司现有技术和工艺能力,通过新材料替代和产品功能性集成、系统集成等技术路线的不断技术创新,创造新的市场空间。

问:目前在产业链合作方面,有何进展?

答:公司目前按照既定计划有序推进与相关产业链合作。

问:新能源产业方兴未艾,期望贵司在继续做好主业的同时,加强对汽车芯片以及人工智能等领域的探索,考虑收购部分新科技企业,助力重庆汽车之城的发展以及西部大开发战略!

答:非常感谢您的建议!公司将积极响应国家政策号召和能源多元化发展的行业趋势,借助重庆市打造新能源产业集群的政策优势,丰富公司产品种类,实现公司业务持续增长,助力西部大开发战略。

问:现在股价这么低,请公司管理部门是否要关注一下?

答:公司将通过持续改善生产经营管理,拓展产品应用领域,积极开发新客户,努力提升公司的盈利能力及核心竞争力,制定稳定的分红方案,积极保持与投资者沟通,提升公司的市场形象和品牌价值。

问:看到公司毛利率水平逐步下滑,主要原因是什么,有何应对措施?

答:公司上半年毛利率下滑主要原因一是新增募投项目转固和市场周期因素影响,二是客户上半年的年降集中谈判及实施因素影响。今年以来客户整车降价幅度加大确实对公司毛利造成一定影响,但随着公司新产品的持续上量以及降本增效活动的持续开展,预计全年可将客户降价带来的毛利率影响控制在合理范围内。公司将通过以下几方面具体措施来稳定毛利一是通过扩大生产规模,分摊固定费用,提升内部运作效率,减少不必要的成本开支;二是积极推进国产化替代材料的认证工作,提升外购关键零件自制率,降低物料成本;三是通过不断获取新的项目定点增加新品销售比例来抵消成熟产品的降价。

问:公司目前产能利用情况是怎样的,下半年产能配套情况如何?

答:公司目前产能充足,由于公司总部和研发中心搬迁至新的区域,重庆一工厂近期进行了产能升级,注塑车间设备升级和扩容也有效提升了生产效率和产能,并提升了中大型塑料覆盖件、结构件等产品的生产能力,加上已投入使用的江苏溧阳的过渡工厂,能够满足今年增长所需产能要求。伴随设备投入加大,产能会进一步提升,与订单数量基本同步,目前利用率约为 80%-90%。

问:针对闲置资金的使用情况是否有进一步的规划?

答:公司闲置的募集资金存放于公司开设的募集资金专户,将用于募投项目后续资金支付、现金管理以及补充流动资金。

问:公司接下来在投资者回报方面有何预期?

答:公司将通过持续改善生产经营管理,拓展产品应用领域,积极开发新客户,努力提升公司的盈利能力及核心竞争力,制定稳定的分红方案,积极保持与投资者沟通,提升公司的市场形象和品牌价值,切实报投资者。

问:公司下半年在手订单情况是怎样的,以及确认收入的进度有何预期?

答:公司上市后在充足资金和人才支持下在手新项目持续增加,客户集中度呈同比下降趋势。公司下半年业务订单饱满,新客户收入提升明显。

问:公司将来的发展前景是什么?

答:公司紧抓材料替代和新能源产业(汽车和储能)热管理系统不断升级迭代两大重要趋势产生的巨大市场扩容空间,积极投入全车管路材料替代的市场拓展,扩展流体控制领域的功能性集成,适应市场开发储能电池热管理、氢能源燃料电池等相关产品,积极布局换电、空调、空气悬架等领域,实现向中国领先的汽车和新能源流体控制系统集成商的升级。

问:简单阐述一下贵公司 2024 年的生产状况以及订单情况?对贵司后续的发展有怎样的蓝图?贵司股价一直不振,持续下跌,公司有无策略来维稳投资者情绪?

答:公司 2024年上半年营业收入达到 5.29亿元,同比增长 23%,2季度环比增长 29%,后续生产订单饱满。未来,公司将紧跟宏观经济走势和国内外行业政策动态,积极拓展公司产品在整车热管理、电池储能、氢燃料动力、换电、液冷高压充电设备、中重型商用车、液冷服务器等领域的市场应用;积极开发新客户,提升主要客户占有率;利用公司现有技术和工艺能力,通过新材料替代和产品功能性集成、系统集成等技术路线不断技术创新,创造新的市场空间。在报投资者方面,公司将通过持续改善生产经营管理,拓展产品应用领域,积极开发新客户,努力提升公司的盈利能力及核心竞争力,制定稳定的分红方案,积极保持与投资者沟通,提升公司的市场形象和品牌价值。

问:贵司承诺的股票回购为什么近期没再回购?是不是因为觉得股票价格虚高?

答:公司股份购按照既定的购方案正常实施,股份购的进展情况敬请留意公司后续相关公告。

溯联股份(301397)主营业务:汽车用塑料流体管路产品及其零部件的设计、研发、生产及销售。

溯联股份2024年中报显示,公司主营收入5.29亿元,同比上升23.0%;归母净利润7089.98万元,同比下降8.33%;扣非净利润6812.23万元,同比上升3.21%;其中2024年第二季度,公司单季度主营收入2.98亿元,同比上升42.98%;单季度归母净利润3838.81万元,同比下降17.9%;单季度扣非净利润3719.6万元,同比上升4.01%;负债率22.43%,投资收益-118.16万元,财务费用-1482.49万元,毛利率24.42%。

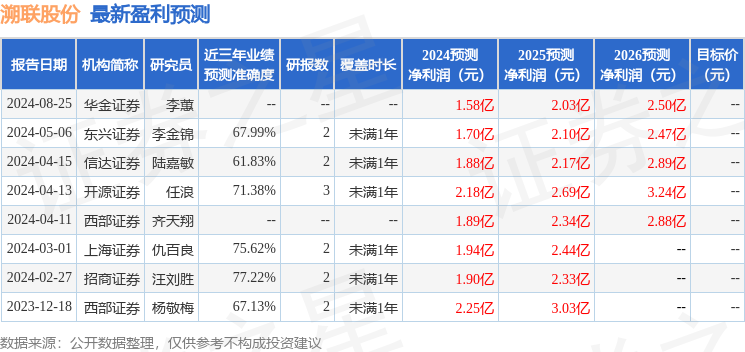

该股最近90天内共有2家机构给出评级,增持评级2家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入612.19万,融资余额增加;融券净流出1044.0,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论