华鑫证券有限责任公司张伟保近期对荣盛石化进行研究并发布了研究报告《公司事件点评报告:归母净利润转正,盈利能力提升》,本报告对荣盛石化给出买入评级,当前股价为8.64元。

荣盛石化(002493) 事件 荣盛石化发布半年度报告:2024H1公司实现营业收入1612.5亿元,同比增长4.35%;实现归母净利润8.58亿元,同比增长176.15%。其中,2024Q2实现营业收入801.6亿元,同比下滑5.48%,环比下滑1.14%。 投资要点 炼油产品拉动业绩,化工产品盈利能力提升 上半年,原油价格在中高位震荡运行,布伦特/WTI均价分别为81.60美元/78.28美元,分别同比上涨4.38%/5.27%,造成一定成本压力。公司依靠精细化运营管理和多项目一体化高效运行,实现了炼油、乙烯装置的高负荷运行和副废产品的循环利用,有效降低生产成本,提升盈利能力。2024H1公司炼油产品/化工/PTA/聚酯薄膜板块分别实现营收598/576/261/85亿元。其中炼油产品受益高油价,营收同比增长48亿元,毛利润同比增长1.1pct;化工产品受成本制约,营收同比下滑12亿元,但毛利润显著回升7.03pct至14.72%。相较去年同期,子公司浙石化盈利由负转正,实现净利润20.3亿元。 现金流大幅增加,构筑“安全垫” 上半年,公司现金流情况随着产销高增、经营状况改善而显著提升。2023H1公司经营活动产生的现金流量净额为-22.79亿元,今年同期现金流量净额提升至83.93亿元,同比增加106.72亿元;2024H1公司期末现金及现金等价物余额同比增加36.45亿元至170.1亿元。在地缘政治、市场环境受到多放扰动的当下,充裕的现金流将成为公司稳定发展的“安全垫”。 炼化板块一体化优势将逐步显现 公司浙石化炼化一体化项目已经成为年产4,000万吨/年炼油、880万吨/年对二甲苯、420万吨/年乙烯处理能力的世界级炼化一体化基地,其中加氢、重整、PX等多套装置单系列规模为世界最大。浙石化炼化一体化率全球第一,通过一体化设计和原材料循环利用,最大化下游化工产品生产效益,延长化工产业链条。预计伴随未来化工品供需改善,公司一体化项目的成本、管理、产业链优势会逐步显现。 盈利预测 公司是中国民营大炼化龙头企业之一,盈利能力改善,现金流充裕。预测公司2024-2026年EPS分别为0.42、0.68、0.86元,当前股价对应PE分别为20.5、12.5、9.9倍,给予“买入”投资评级。 风险提示 原油价格大幅震荡;新产能建设进度不及预期、新产能贡献业绩不达预期、原材料价格波动幅度较大;炼化产能过剩的风险;下游产品利润修复缓慢的风险;“碳中和”政策对石化行业大幅加码的风险全球经济复苏不及预期。

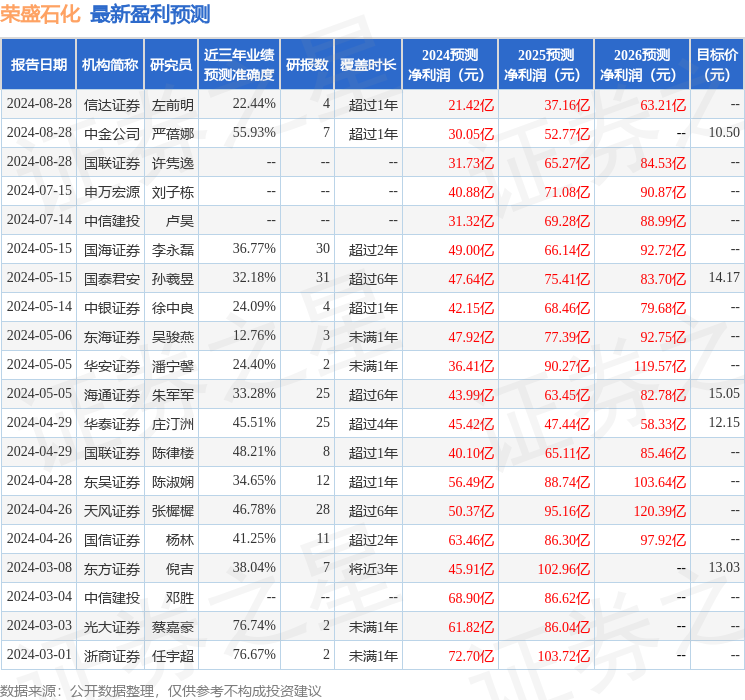

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为76.74%,其预测2024年度归属净利润为盈利61.82亿,根据现价换算的预测PE为14.07。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为10.5。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论