太平洋证券股份有限公司刘强,梁必果,钟欣材近期对中信博进行研究并发布了研究报告《支架业务快速成长,全球市场份额领先》,本报告对中信博给出买入评级,当前股价为60.13元。

中信博(688408) 事件:公司发布2024年中报业绩,报告期内实现收入33.76亿元,同比+75.73%;实现归母净利润2.31亿元,同比+135.86%;扣非净利润2.17亿元,同比+192.86%。其中Q2实现收入15.62亿元,同比+41.26%;归母净利润0.77亿元,同比+30.40%;扣非净利润0.75亿元,同比+24.96%。 支架业务快速成长,在手订单饱满。2024年上半年,公司支架业务实现营收32.68亿元,其中境外、境内收入分别为27.17/5.51亿元;按产品分类,跟踪支架、固定支架分别交付5.89/2.08GW。公司支架业务综合毛利率19.75%,同比+3.35pct,其中跟踪支架、固定支架毛利率分别为20.57%/14.15%。截至报告期末,公司在手订单约66.69亿元,其中跟踪支架、固定支架、其它订单分别为55.49/10.73/0.47亿元。2024年Q2末公司存货为26.12亿元,较Q1环比+65%;合同负债为5.54亿元,较Q1环比+57%,订单持续增加。 前瞻布局海外产能,全球市场份额领先。以中东、印度、巴西为代表的新兴光伏市场快速成长,根据JMK Research报告,2024年印度大型地面电站可再生能源招标达到69.8GW,增长约250%,其中光伏招标占比约48%。根据WoodMac统计,公司2023年度跟踪支架系统出货量全球市占率达9%,位列全球第五,是全球排名前五中唯一中国企业。公司前瞻布局印度、中东本土化产能,有望充分受益亚非拉市场需求高成长。 投资建议:我们维持公司2024-2026年盈利预测,预计2024-2026年公司归母净利润分别为7.69/9.48/11.64亿元,对应EPS分别为3.80/4.68/5.75。我们认为公司作为光伏支架龙头企业,行业竞争格局较好,下游需求旺盛,维持“买入”评级。 风险提示:下游需求不及预期,行业竞争加剧,海外政策风险。

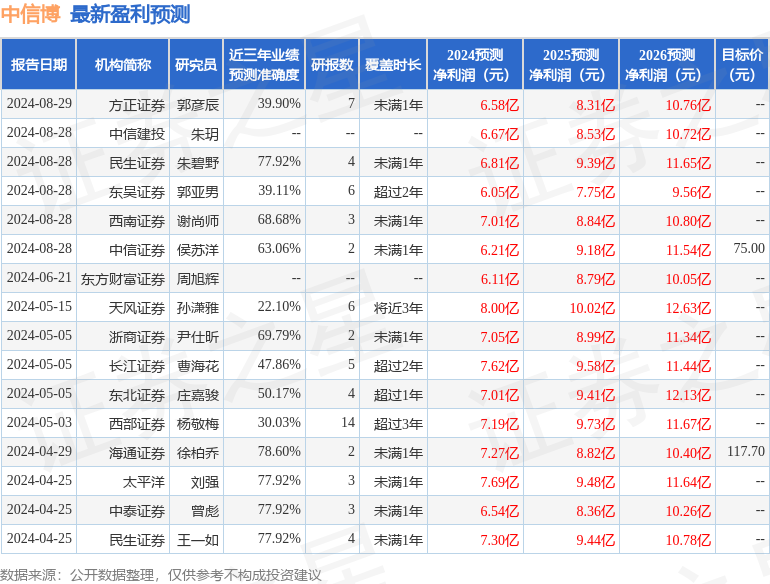

证券之星数据中心根据近三年发布的研报数据计算,海通证券徐柏乔研究员团队对该股研究较为深入,近三年预测准确度均值为78.6%,其预测2024年度归属净利润为盈利7.27亿,根据现价换算的预测PE为11.24。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为76.6。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论