西南证券股份有限公司邰桂龙,张艺蝶近期对中联重科进行研究并发布了研究报告《全球化+多品类拓展,24H1海外营收同比+43.9%》,本报告对中联重科给出买入评级,当前股价为6.32元。

中联重科(000157) 投资要点 事件:公司发布2024年半年报,2024H1,实现营收245.4亿元,同比+1.9%;归母净利润22.9亿元,同比+12.2%;扣非归母净利润14.8亿元,同比-12.4%;单2024Q2,实现营收127.6亿元,同比-6.5%;实现归母净利润13.7亿元,同比+11.6%;扣非归母净利润7.0亿元,同比-9.7%。 产品结构持续优化,海外业务占比提升,公司盈利能力提升。2024H1公司综合毛利率为28.3%,同比+0.4pp,毛利率提升主要系业务结构优化、高毛利海外业务占比提升;净利率为10.4%,同+1.2pp;期间费用率为18.4%,同比+1.6pp;其中,销售、管理、研发和财务费用率分别为7.8%、4.7%、5.3%、0.6%,销售、管理、研发和财务费用率分别同比+0.7pp、+1.2pp、-1.3pp、+1.0pp,管理费用率提升主要系报告期与员工持股计划相关的股份支付费用增加,财务费用率提升主要系汇率波动、汇兑收益减少。单2024Q2来看,公司毛利率为28.0%,同比-1.1pp;净利率为11.9%,同比+2.0pp;期间费用率为18.8%,同比+2.5pp。2024H1,公司股权支付费用为4.8亿,2023H1为0.5亿,剔除股权支付费用后归母净利润、扣非归母净利润分别约同比+32%、+13%。 24H1海外营收同比+43.9%,拉动公司营收增长。2024H1,公司海外业务实现营收120.5亿元,同比+43.9%,占比同比提升14.3pp至49.1%,毛利率提升0.4pp至32.1%,且高于国内业务毛利率7.5pp,拉动公司业绩整体提升;国内实现营收124.9亿元,同比-20.5%,毛利率同比减少1.2pp至24.6%。公司是行业海外并购先驱,不断整合全球优质资源,并持续推进海外生产基地拓展升级,以本地化员工深耕市场,有望保持业绩高增。 土方、高空及农业机械等新板块发展壮大,核心竞争力再提升。2024H1,公司工程机械板块实现营收219.9亿元,同比-3.3%,毛利率同比提升1.1pp至29.2%;细分产品来看,混凝土机械营收42.1亿元,同比-7.6%,毛利率同比减少1.2pp至22.0%;起重机械实现营收82.7亿元,同比-17.7%,毛利率同比提升2.6pp至32.2%;土方机械营收35.2亿元,同比+19.9%,毛利率提升2.1pp至32.3%;高空机械营收39.6亿元,同比+17.8%,毛利率同比提升1.1pp至27.4%;其他机械营收20.3亿元,同比+9.8%,毛利率同比提升2.0pp至30.3%。农业机械营收23.4亿元,同比+112.5%,毛利率同比提升5.1pp至13.6%。目前公司传统产品竞争力较强,新板块土方机械、高空机械增长动能较足,农业机械全方位提产增效,为公司带来持续发展空间。 盈利预测与投资建议。预计公司2024-2026年归母净利润为44.5、58.9、71.3亿元,当前股价对应PE为12、9、8倍,未来三年归母净利润复合增长率27%。维持“买入”评级。 风险提示:宏观政策变动风险、市场竞争加剧风险、汇率波动风险。

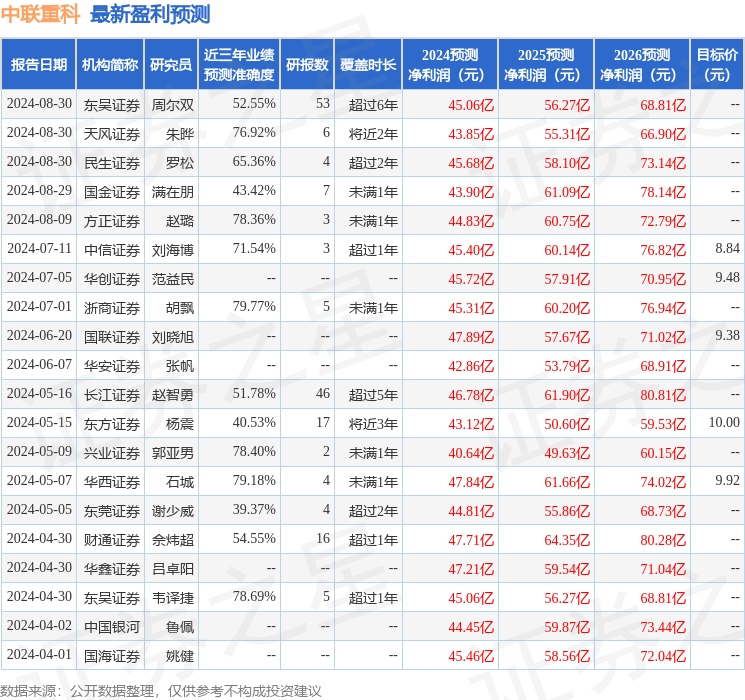

证券之星数据中心根据近三年发布的研报数据计算,浙商证券胡飘研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2024年度归属净利润为盈利45.31亿,根据现价换算的预测PE为12.15。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为9.43。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论