东吴证券股份有限公司曾朵红,郭亚男,徐铖嵘近期对帝科股份进行研究并发布了研究报告《2024中报点评:N型占比80%+,白银套保影响业绩》,本报告对帝科股份给出买入评级,当前股价为34.33元。

帝科股份(300842) 投资要点 事件:公司2024H1营收75.9亿元,同增118.3%,归母净利润2.3亿元,同增14.9%,毛利率10.8%,同减0.8pct,归母净利率3.1%,同减2.8pct;其中2024Q2营收39.4亿元,同环比104.6%/8.2%,归母净利润0.6亿元,同环比-50.9%/-67.5%,毛利率11%,同环比-0.8/+0.3pct,归母净利率1.5%,同环比-4.6/-3.4pct。业绩不及预期。 N型放量出货高增、白银套保影响业绩。2024H1公司银浆销售1132吨,其中N型银浆销988吨,占比87%。2024Q2银浆销售562吨,同比+59%,环比-1.4%;其中N型银浆销售495吨,环比基本持平,占比88%,环比提升1pct。2024Q2毛利率约10.99%,环增0.34pct。2024Q2增值税抵免补贴贡献0.2亿其他收益,但公允价值变动影响0.27亿利润(期货及白银租赁亏损),白银套保影响投资收益-1.0亿元。2024年看公司预计出货约2500-3000吨,其中N型占比80%+,保持稳健经营。 加强技术研发、持续竞争力。公司持续扩大研发投入,2024H1研发费用2.4亿元,同增177%,2024H1研发费用率3.2%,同比+0.68pct。技术储备方面,TPC全套银浆份额处领导地位;HJT低温银浆及银包铜浆料已实现大规模出货;IBC浆料不断完善迭代,实现持续供货。同时积极布局钙钛矿/晶硅叠层用超低温固化浆料。 经营现金流改善、谨慎计提减值。公司2024Q2期间费用2.3亿元,同环比54.4%/26.8%,费用率5.9%,同环比-1.9/0.9pct。2024H1经营性净现金流6.4亿元,同比转正,其中Q2经营性现金流2.5亿元,同比转正/环比-34.8%。Q2基于谨慎性原则计提信用减值3.3千万。 盈利预测与投资评级:基于白银套保影响业绩、减值计提规模较大,我们下调公司2024-2026年盈利预测,预计公司2024-2026年归母净利润5.2/6/7亿元(前值6.5/8.2/9.9亿),同增34%/16%/18%;维持“买入”评级。 风险提示:原材料上涨超预期、需求增长不及预期、竞争加剧等。

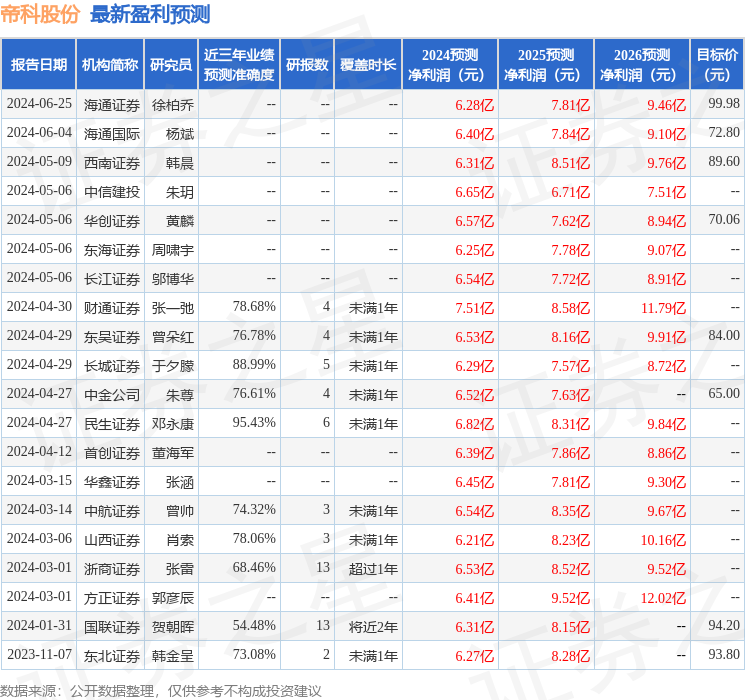

证券之星数据中心根据近三年发布的研报数据计算,民生证券邓永康研究员团队对该股研究较为深入,近三年预测准确度均值高达95.43%,其预测2024年度归属净利润为盈利6.82亿,根据现价换算的预测PE为7.08。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家;过去90天内机构目标均价为78.22。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论