开源证券股份有限公司罗通,刘天文近期对华天科技进行研究并发布了研究报告《公司信息更新报告:2024Q2业绩环比高增,充分受益于行业景气度复苏》,本报告对华天科技给出买入评级,当前股价为7.78元。

华天科技(002185) 公司2024Q2营收同比增长,毛利率逐步改善,维持“买入”评级 公司发布2024年半年报,2024H1公司实现营收67.18亿元,YoY+32.02%;归母净利润2.23亿元,YoY+254.23%;扣非净利润-0.36亿元,YoY+1.54亿元;毛利率为10.91%,YoY+2.99pcts;净利率为3.45%,YoY+1.97pcts。其中,2024Q2营收36.12亿元,YoY+26.75%,QoQ+16.30%;归母净利润1.66亿元,YoY-2.10%,QoQ+190.53%;扣非净利润0.41亿元,YoY+0.49亿元,QoQ+1.18亿元。我们维持2024-2026年盈利预测,预计2024/2025/2026年归母净利润为6.64/10.30/15.37亿元,预计2024/2025/2026年EPS为0.21/0.32/0.48元,当前股价对应PE为37.6/24.2/16.2倍,维持“买入”评级。 行业景气度逐步复苏,订单与稼动率提高推动业绩提升 2024H1公司营收同比+32.02%,主要系2024H1集成电路市场景气度逐步复苏,公司积极开展与汽车电子、高速运算、人工智能、存储器等终端客户交流合作,订单与产品销量同比增加。2024H1分子公司看,华天西安营收15.64亿元,同比+33.33%,净利润0.59亿元,同比+162.03%;华天昆山营收9.01亿元,同比+65.05%,净利润0.63亿元,同比+523.43%;华天南京营收14.07亿元,同比+52.41%,净利润-0.17亿元,同比+24.38%;Unisem营收7.69亿林吉特,同比+3.56%,净利润0.25亿林吉特,同比-25.36%。子公司订单增加与产能利用率提高,营收同比有显著增长,从而使得经营业绩有较大幅度提高。 先进封装基地投产稳步推进,多品类封装产品实现量产 2024H1公司汽车电子封装产品生产规模持续扩大,2.5D、FOPLP项目和先进封装产业基地投产稳步推进。(1)华天江苏、华天上海完成生产前各项准备工作,进入生产阶段。(2)盘古半导体启动(FOPLP)生产线建设。(3)双面塑封BGASiP、超高集成度uMCP、12寸激光雷达产品等具备量产能力;TMV工艺的uPoP、高散热HFCBGA、大尺寸高密度QFN、蓝牙低能耗胎压产品等实现量产。 风险提示:行业景气度复苏不及预期、扩产进度不及预期、技术研发不及预期。

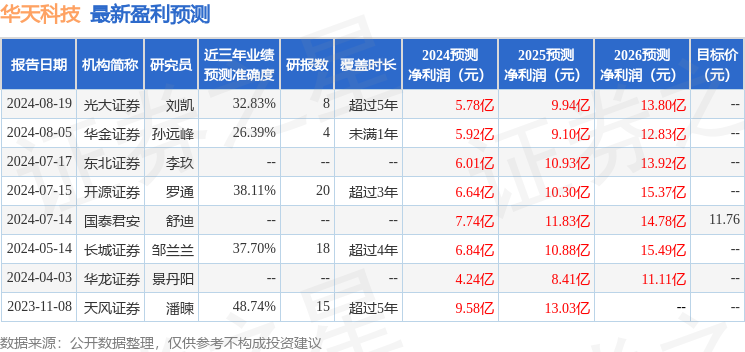

证券之星数据中心根据近三年发布的研报数据计算,天风证券潘暕研究员团队对该股研究较为深入,近三年预测准确度均值为48.74%,其预测2024年度归属净利润为盈利9.58亿,根据现价换算的预测PE为25.93。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家;过去90天内机构目标均价为11.76。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论