民生证券股份有限公司马天诣,杨东谕近期对中天科技进行研究并发布了研究报告《2024年半年报点评:公司海缆执行订单创新高,24H2海内外多业务有望需求增量》,本报告对中天科技给出买入评级,当前股价为12.96元。

中天科技(600522) 事件:公司近日发布2024年半年报,24H1实现营业收入214.16亿元,同比增长6.32%;实现归母净利润14.60亿元,同比下降25.31%;实现扣非净利润13.27亿元,同比下降9.33%。24Q2公司实现营业收入131.74亿元,同比增长11.00%;实现归母净利润8.24亿元,同比下降30.57%;实现扣非净利润8.32亿元,同比下降10.49%。 24H1投资收益对业绩影响减少,主营业务均衡发展。24Q2公司毛利率实现15.84%,同比下降0.58pp,期间费用方面,公司期间费用率为8.52%,同比增加1.88pp,其中销售费率/管理费率/研发费率/财务费率分别同比+0.4/-0.2/+0.5/+1.1pp。24Q2同期公司实现其他收益1.10亿元,相比去年同期增加7006万元,实现投资收益3783万元,相比去年同期减少2.97亿元。24Q2资产减值计提增加,资产减值损失4639万元,产生信用减值损失1.10亿元,增加损失计提7440万元。截至8月底,公司能源网络领域在手订单约282亿元,其中海洋系列约123亿元,电网建设约131亿元,截止24H1,公司累计在执行订单达到历史最高值,为未来海外海洋业务收入增长奠定基础。 光纤和海缆/电网互联出海订单快速增长,24H2海外需求有望持续上升。 在人工智能、数据中心和400/800G长途干线建设需求的带动下,G.654.E光纤和多模光纤的需求将会有显著增加。针对数据中心高速传输及散热需求,公司推出了弯曲不敏感四芯光纤及模块化弹性液冷散热系统。预计24H2,随着运营商库存恢复到正常水平,以及国际干线建设需求回暖,订单量有望增长。海外海缆和电网互联需求持续增长,新加坡提出了4GW新能源电力进口规划带动了跨国长距离交流和直流高压海缆新需求。24H1,中天科技海缆国际市场开拓取得新进展,相继中标中东电力总承包项目、中东和亚洲中压油气大长度供货项目、多个欧洲地区高压和中压电力互联项目等。海外渠道方面,中天科技目前已经运行德国、越南本土公司,以支持海缆项目投标和项目交付。国内订单,公司中标华能瑞安1号海上风电和江苏国信大丰海上风电等典型工程项目,并成功交付阳江青州六330kV送出海缆,完成国电投山东海卫半岛U厂址海上风电项目220kV和66kV海底电缆、中东33kV海缆等产品交付。近期上海/广西/河北分别发布深远海项目批复公告,此次规划将进一步扩大国管深远海项目建设区域范围,中天科技作为一线海缆龙头持续受益国内深远海建设。公司实施全球化经营战略,建设14家海外营销中心,44个海外办事处,产品出口160多个国家和地区,营销网点覆盖全球主要市场。 投资建议:我们预计2024/2025/2026年公司分别实现归母净利润38.62/46.93/54.69亿元,对应PE11/9/8倍,维持“推荐“评级。 风险提示:公司出海业务受到欧洲贸易保护组织限制,运营商光纤需求减少。

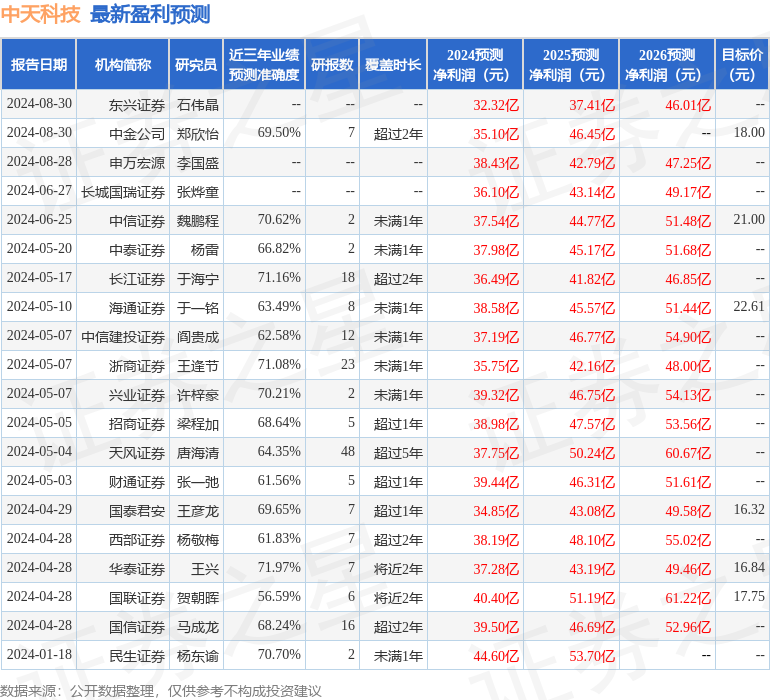

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王兴研究员团队对该股研究较为深入,近三年预测准确度均值为71.97%,其预测2024年度归属净利润为盈利37.28亿,根据现价换算的预测PE为11.89。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为16.84。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论