万联证券股份有限公司郭懿近期对成都银行进行研究并发布了研究报告《点评报告:规模扩张保持高位》,本报告对成都银行给出增持评级,当前股价为13.93元。

成都银行(601838) 投资要点: 2Q单季增速略有下降:2024.1H营收和归母净利润同比增速分别为4.3%和10.6%,其中,手续费及佣金净收入同比增速达到31.9%。2Q单季营收和归母净利润的同比增速分别为2.5%和8.8%。 规模扩张保持高位:截至2024年6月末,成都银行总资产同比增速16.7%,其中,贷款同比增速23.2%,金融投资同比增速4.4%。总资产和贷款增速较1Q有所放缓。从结构上看,对公政信类贷款仍然是新增贷款的主要增长来源。 利息净收入和手续费收入均实现正增长:2024.1H日均净息差1.66%,较年初下降15BP。其中,生息资产端收益率下行14BP,付息负债成本率下降1BP,贷款收益率下行20BP,存款成本率下降2BP。手续费及佣金收入同比增长28.2%,其中理财及资产管理业务收入同比增长58.6%,其对手续费及佣金收入的贡献占比为56.7%。 资产质量相关指标保持稳健:截至2024年6月末,不良率0.66%,环比持平于3月末。其中,个人贷款不良率较年初上升13BP,个人购房贷款不良率较年初上升18BP。关注率0.45%,环比3月末上行4BP。拨备覆盖率496%,环比3月末下行7.8个百分点。此外,由于核销力度加大,使得不良率生成率略有上升。 盈利预测与投资建议:成都作为成渝极核城市,位于重大国家战略叠加实施的重点区域,发展态势良好。根据最新财报数据,我们预计2024-2026年归母净利润分别为124亿元、136亿元和149亿元,同比增速分别为6.18%、9.96%和9.61%。按照成都银行A股8月29日收盘价14.15元,对应2024-2026年PB估值分别为0.73倍、0.65倍和0.57倍,维持增持评级。 风险因素:银行业整体受宏观经济、货币政策以及监管政策的影响较大,经济以及相关政策的变动,都将对银行的经营产生重要影响。

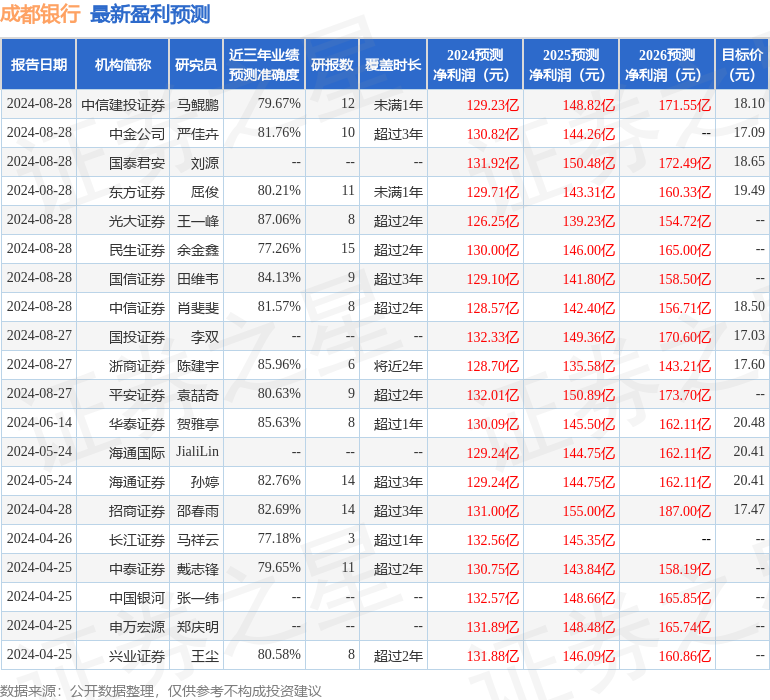

证券之星数据中心根据近三年发布的研报数据计算,光大证券王一峰研究员团队对该股研究较为深入,近三年预测准确度均值高达87.06%,其预测2024年度归属净利润为盈利126.25亿,根据现价换算的预测PE为4.21。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级3家,中性评级1家;过去90天内机构目标均价为18.61。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论