德邦证券股份有限公司闫广,王逸枫近期对科顺股份进行研究并发布了研究报告《积极降本增效,毛利率有所改善》,本报告对科顺股份给出买入评级,当前股价为3.99元。

科顺股份(300737) 投资要点 事件:2024年8月27日,公司发布2024年半年度报告,24H1公司实现营收约34.71亿元,同比-19.96%,实现归母净利润约0.94亿元,同比+54.90%,实现扣非归母净利润约0.42亿元,同比-21.90%。单季度来看,24Q2公司实现营收约19.86亿元,同比-19.61%,实现归母净利润约0.41亿元,同比+1527.20%,实现扣非归母净利润约0.18亿元,同比+47.00%。同时公司中期分红预案为拟每10股派发现金红利0.80元(含税),合计现金分红0.90亿元,占当期归母净利润的96.10% 主动压降风险致收入下滑,毛利率有所提升。受房地产政策调整、基建拉动作用有限、原材料价格高位运行等多重因素影响,防水行业产量、收入均承压下滑。24H1公司实现营业收入约34.71亿元,同比-19.96%,主要系受行业周期性因素影响,下游需求减少,以及公司基于稳健经营考虑,对部分中高风险客户控制发货所致。24H1公司毛利率约为23.45%,同比+2.71pct,单季度来看,24Q2公司毛利率约为23.17%,同比+2.42pct,我们认为毛利率表现改善主要系公司提出“高质量发展”的经营思路,积极开拓市场,持续优化收入及产品结构,降本增效工作成效显著所致。 费用率增长较多,回款状况明显改善。费用端来看,24H1公司费用率约17.32%,同比+2.31pct,其中销售/管理/研发/财务费用率分别为7.93%/4.37%/3.49%/1.52%,分别同比+1.44/+0.62/-0.24/+0.49pct。24H1公司销售费用率同比增长较多,主要系公司加大对民建市场开拓,开发新产品、新业务,相应广告宣传及市场推广费用增加所致;财务费用率同比增长较多,主要系可转债计提利息增加所致。但因公司销售毛利率提升,叠加减值损失有所减少,24H1公司归母净利润率约2.70%,同比仍+1.31pct。现金流方面,24H1公司经营活动产生的现金流量净额为-14.31亿元,虽同比23H1有所减少,但主要系公司基于资金状况及综合成本考虑,提高对供应商的现金支付比例,导致上半年原材料采购所支付的现金大幅增加。实际回款方面,公司持续加强回款力度,截至24H1收现比达到92.50%,同比+9.99pct,我们认为公司收现比的显著提升能够帮助实现更加稳健的变现能力,为改善中长期现金流表现打下基础。 防水行业持续加速出清,防水新规保障行业健康发展。防水新规要求提高防水材料耐久性要求、增加防水道数和材料厚度,满足更高工作年限要求等,自落地实施以来,我们认为该政策为产品质量更好,性能更优的头部大厂创造了更多市场空间。同时随着监管政策趋严,合规成本不断上升,未来防水行业的进入门槛及行业集中度有望继续提高,部分小规模企业仍将面临较大的生存压力。根据中国建筑防水协会的披露,2020-2022年建筑材料产品质量国家监督抽查(国抽)不合格率分别为11.1%、16.4%、18.8%,近年来防水产品非标率呈上升趋势。2023年防水新规实施后,最新国抽不合格率显著下滑至15.9%,或意味着防水新规的实施能够有效抑制非标率上升,小厂或会被加速出清,头部大厂竞争力增强。 投资建议:我们认为,考虑到当前地产磨底带来的需求承压下公司已在降本控费提质增效等方面取得一定进展,体现为上半年盈利能力已有所改善。我们预测公司24-26年归母净利润分别为2.62、4.31和6.23亿元,维持“买入”评级。 风险提示:地产投资大幅下滑,行业新规落地执行力度不及预期,原材料价格大幅上涨超预期,落后产能退出进度不及预期。

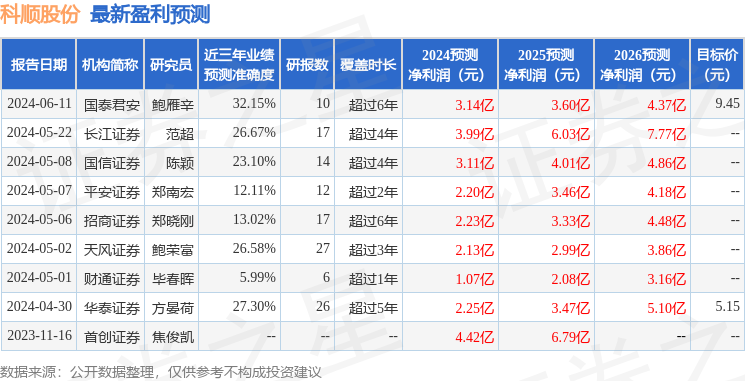

证券之星数据中心根据近三年发布的研报数据计算,国泰君安鲍雁辛研究员团队对该股研究较为深入,近三年预测准确度均值为32.15%,其预测2024年度归属净利润为盈利3.14亿,根据现价换算的预测PE为14.81。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为9.6。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论