太平洋证券股份有限公司郑磊近期对三七互娱进行研究并发布了研究报告《24Q2业绩企稳,连续分红回馈投资者》,本报告对三七互娱给出增持评级,当前股价为13.55元。

三七互娱(002555) 事件: 公司2024H1实现营收92.32亿元,同比增长18.96%;归母净利润12.65亿元,同比增长3.15%;归母扣非净利润12.75亿元,同比增长14.27%。其中,2024Q2实现营收44.82亿元,同比增长12.16%;归母净利润6.48亿元,同比增长43.63%;归母扣非净利润6.59亿元,同比增长47.99%。 2024H1营收同增18.96%,Q2营收环比下降-5.65% 2024H1公司营收同比增长18.96%,主要系2023下半年上线的小游戏《寻道大千》、《灵魂序章》、《霸业》流水逐渐释放,同时老游戏《斗罗大陆:魂师对决》、《叫我大掌柜》等完成周年庆典更新,长线运营稳健。同时销售费用在去年同期高基数下,出现同比25.26%增长,主要系去年下半年上线的小游戏仍持续买量。2024Q2营收环比下降-5.65%,销售费用环比下降-14.60%,主要系此前上线新游买量节奏放缓。 新游储备丰富,布局AI提升游戏研运效率 目前公司储备自研或代理游戏超25款,包括自研游戏《斗罗大陆:猎魂世界》、《代号战歌M》等,代理游戏《帝国与魔法》、《时光杂货店》等。涵盖MMORPG、SLG、RPG、塔防、卡牌、模拟经营、休闲益智等众多类型。并且5-7月《四季城与多米糯》、《斗罗大陆:猎魂世界》等多款产品获得国内游戏版号。丰富游戏储备有望在未来贡献业绩新增量。此外,公司积极布局AI产业,形成涵盖游戏研发、推广和运营的九大数智化中台产品,显著提升游戏研运工业化水平和推广效率;并直接或间接投资智谱华章、月之暗面等大模型公司,探寻AI领域机遇。 2024连续分红回馈广大投资者 公司履行此前提出的2024年度中期分红规划,2024H1拟向全体股东每10股派发现金红利2.10元,合计拟派发现金红利4.66亿元。结合一季报已实现现金分红4.62亿元,2024上半年有望实现现金分红9.28亿元,现金分红比例约为73.38%。此外,按照此前的计划,2024Q3公司有望派发现金红利不超过5亿元,全年分红合计不超过15亿元。 盈利预测、估值与评级 公司老游戏运营稳健,同时已在小游戏赛道积累多个成功研运产品。并且,丰富的游戏储备将保证未来新产品上线节奏,后续新游上线有望为业绩贡献新增量。因此,我们预计公司2024-2026年营收分别为191.08/213.43/234.14亿元,对应增速15.48%/11.69%/9.70%,归母净利润分别为27.18/29.96/31.38亿元,对应增速2.23%/10.23%/4.74%。维持公司“增持”评级。 守正出奇宁静致远 风险提示 政策监管趋紧的风险,游戏行业增速放缓的风险,游戏流水、上线节奏不及预期的风险。

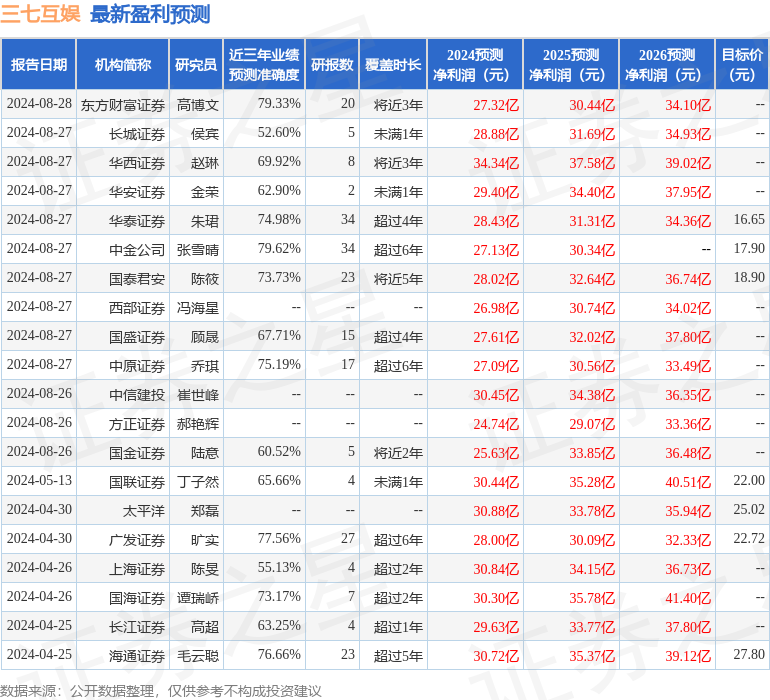

证券之星数据中心根据近三年发布的研报数据计算,中金公司张雪晴研究员团队对该股研究较为深入,近三年预测准确度均值为79.62%,其预测2024年度归属净利润为盈利27.13亿,根据现价换算的预测PE为11.11。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为20.15。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论