国元证券股份有限公司李典近期对完美世界进行研究并发布了研究报告《2024年中报点评:业绩短期承压,关注新品表现》,本报告对完美世界给出增持评级,当前股价为7.38元。

完美世界(002624) 事件: 公司发布2024年半年报。 点评: 短期业绩承压,人员优化导致管理及研发费用增加 2024H1,公司实现营业收入27.60亿元,同比下滑38.12%,实现归母净亏损1.77亿元,同比下滑146.55%,扣非归母净亏损2.35亿元,同比下滑182.40%。收入下滑主要由于上半年游戏业务新游上线较少,部分新品表现不及预期,老游戏流水下滑所致,同时,上半年公司实行办公场所集约化整合,产生一次性退租损失,影响当期业绩。费用率角度,上半年销售/管理/研发费用率分别为18.35%/16.84%/34.47%,同比变动+1.24/+8.65/+10.67pct,公司调整产品布局,聚焦优势项目,并据此进行的人员优化产生的费用导致管理和研发费用率提升较多。分季度看,24Q2实现营业收入14.31亿元,同比下滑44.02%,环比增长7.66%;实现单季度归母净亏损1.47亿元,扣非归母净亏损0.77亿元,较Q1环比收窄。 产品周期影响短期业绩,持续推进新品测试、上线计划 游戏业务实现营收26.50亿元,同比下滑27.28%,主要受上半年上线新游较少,老游戏受产品生命周期影响充值下滑,影视业务实现营收0.90亿元,同比下降88.28%,由于上半年播出并确认收入的影视作品较少。24H1,公司上线《女神异闻录》,后续继续推进日本、欧美等区域上线计划;7月《异环》全球首曝,首周预约量突破280万;《诛仙世界》发布阶段性汇报视频,公布新副本、新场景等内容,反馈良好。储备产品方面,《诛仙2》8月推出付费删档测试;《神魔大陆》将在中国港澳台及其他海外区域开启付费测并于近期上线;《乖离性百万亚瑟王:环》将在中国港澳台及海外其他区域公测;《代号野蛮人》《代号Z》等产品在积极研发过程中。 投资建议与盈利预测 公司围绕核心赛道发力多品类,积极布局出海业务带来增量,考虑到储备产品上线周期及人才梯队梳理进程,我们估计2024-2026年公司归母净利润预测为1.93/5.20/6.15亿元,EPS为0.10/0.27/0.32元/股,对应PE为74/28/23,给与“增持”评级。 风险提示 新游戏上线不及预期风险,头部老游戏流水快速下滑风险,行业政策风险。

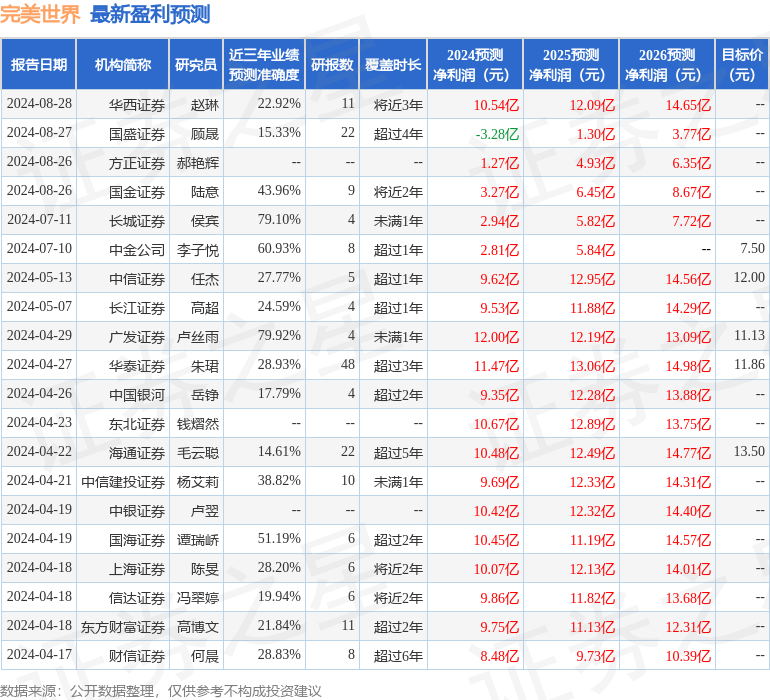

证券之星数据中心根据近三年发布的研报数据计算,广发证券卢丝雨研究员团队对该股研究较为深入,近三年预测准确度均值为79.92%,其预测2024年度归属净利润为盈利12亿,根据现价换算的预测PE为11.9。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为10.16。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论