太平洋证券股份有限公司刘虹辰近期对银轮股份进行研究并发布了研究报告《热管理龙头的AI时刻》,本报告对银轮股份给出买入评级,当前股价为15.99元。

银轮股份(002126) 事件:公司发布2024半年报,上半年营业收入61.52亿元,同比+16.90%;归母净利润4.03亿元,同比+41.13%;扣非净利润3.64亿元,同比+40.78%。其中Q2单季度实现收入31.82亿元,同比+17.55%,环比+7.17%;归母净利润2.11亿元,同比+33.34%,环比+10.37%;扣非净利润1.85亿元,同比+24.77%,环比+3.31%。 盈利能力持续提高。24H1公司毛利率21.23%,同比+0.7pct,净利率7.21%,同比+1.1pct,盈利能力持续提升。Q2单季毛利率20.92%,同环比分别+0.0/-0.6pct,净利率7.32%,同环比分别+0.5/+0.2pct。上半年公司期间费率13.05%,同比+0.2pct,其中,销售/管理/研发/财务费率分别为2.6%/5.3%/4.6%/-0.6%,同比分别+0.5/-0.1/+0.1/-0.3pct。累计新获取超130个项目,预测生命周期内新获项目达产后将为公司新增年销售收入约41.43亿元,其中国际订单占46.02%,国内订单占53.98%。乘用车订单占63.16%,数字能源订单占14.10%,商用车与非道路订单占22.74%。 海外经营大幅改善,打造热管理国际Tier1。报告期内北美经营实现营业收入7.06亿元,同比增长50.67%;实现净利润785.33万元,同比扭亏为盈;毛利率21.94%,同比+4.24pct。欧洲经营体实现营业收入0.86亿元,同比增长90.70%,实现净利润-741.17万元,与去年同期相比,显著减亏。得益于公司“属地化制造,全球化运营”的业务模式,报告期内获取国际客户订单呈加速态势,在乘用车、商用车陆续获得多家国际著名汽车及零部件制造商项目,数字与能源领域获得国际客户重要项目定点。 加速发展第三曲线业务,贡献公司业绩长期增量。公司致力于拓展智能驾驶、通讯基站、数据处理中心、光伏储能等新兴领域热管理业务,为公司业务长期可持续增长提供广阔空间。报告期内,数字与能源热管理业务营收同比增长23.50%,占公司营收比重由5.87%提升至7.08%。突破了4家战略客户、2家大客户,在数据中心领域与多家国内外知名科技公司逐步建立项目开发合作关系。 投资建议:公司已经打造为热管理国际Tier1,属地制造,全球经营,数据中心、BTB算力热管理加速发展,正迎来热管理龙头的AI时刻。预计2024-2026年收入分别为132/158/182亿元,归母净利润分别为8.58/11.96/14.65亿元,EPS分别为0.98/1.36/1.67元,对应PE分别为15.40/11.03/9.01倍,维持“买入”评级。 风险提示:原材料、海运费涨价,贸易关税,新产品、新客户导入不及预期,汽车销量不及预期。

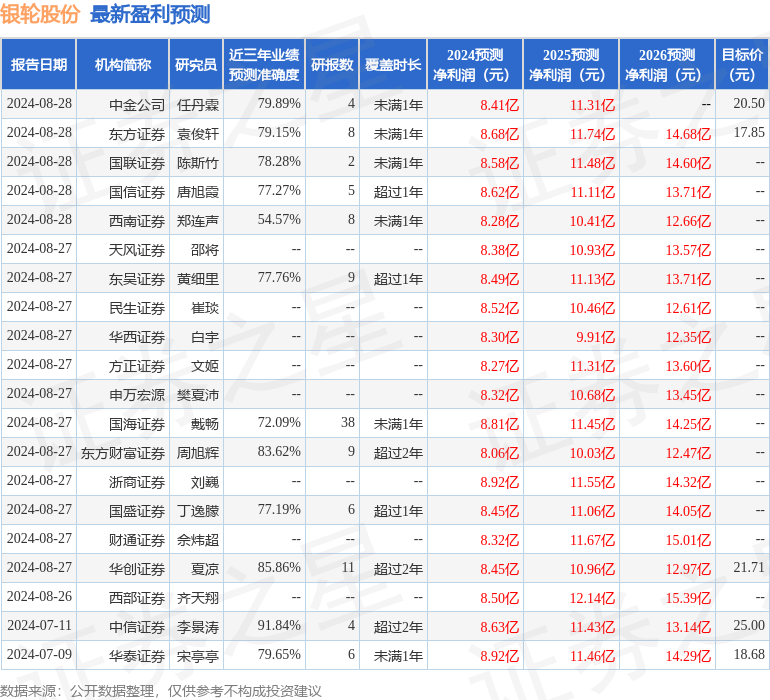

证券之星数据中心根据近三年发布的研报数据计算,中信证券李景涛研究员团队对该股研究较为深入,近三年预测准确度均值高达91.84%,其预测2024年度归属净利润为盈利8.63亿,根据现价换算的预测PE为14.46。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为20.6。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论