西南证券股份有限公司郑连声,冯安琪近期对溯联股份进行研究并发布了研究报告《2024中报点评:营收稳步增长,客户结构持续优化》,本报告对溯联股份给出买入评级,认为其目标价位为28.50元,当前股价为21.77元,预期上涨幅度为30.91%。

溯联股份(301397) 投资要点 事件:公司发布2024中报,公司2024H1实现营收5.3亿元,同比+23.0%,实现归母净利润0.7亿元,同比-8.3%。单季度看,Q2实现营收3.0亿元,同比+43.0%,环比+29.4%,实现归母净利润0.4亿元,同比-17.9%,环比+18.1%。 公司营收稳步增长,静待业绩释放。Q2公司营收3.0亿元,同比+43.0%,环比+29.4%,营收实现稳健增长主要受益于新能源客户及储能客户订单增加,支撑公司收入增长。盈利方面,Q2公司毛利率为22.2%,同比-11.0pp,环比-5.1pp,Q2净利率为12.9%,同比-9.5pp,环比-1.2pp,主要是今年新能源汽车价格战带来的供应链降本以及新工厂爬坡带来的影响。费用率方面,公司上半年控费效果良好,销售/管理/研发费用率分别为2.2%/3.8%/5.2%,同比-0.5pp/-0.7pp/-0.9pp,费用率下行利好公司利润改善。 新能源业务成重要增长点,客户结构不断优化。2024H1公司新能源车型收入约2.88亿元,同比增长超过63%,公司新能源业务已成为公司业务收入的重要增长点。当前,公司已广泛布局30多家新能源产业链客户,遍布整车、动力电池、热管理系统、储能等领域,2024H1公司前五大客户中分别为比亚迪、长安、赛力斯、宁德时代和上汽通用五菱,整体客户结构持续完善,未来公司有望伴随新能源行业的快速发展而受益。 借力地方政策优势,充分扩大公司规模。公司近期披露,公司全资子公司溯联零部件拟与重庆市江北区人民政府签署《投资协议》,以自有资金及自筹资金在重庆市江北区投资人民币4.69亿元,拟在重庆市江北区投资建设新能源汽车及储能零部件智能制造基地,旨在借助重庆市打造新能源产业集群的政策优势,扩大公司核心零部件的开发实力跟产能规模,突破公司承接客户新产品项目开发能力瓶颈,丰富公司自制零部件品类,实现公司业务持续增长。 盈利预测与投资建议。预计2024-2026年EPS分别为1.50/1.63/1.87元,对应PE分别为14/13/11倍,维持“买入”评级。 风险提示:原材料价格超预期的风险;新能源业务拓展速度低于预期的风险;客户集中度较高的风险;技术创新不及预期的风险等。

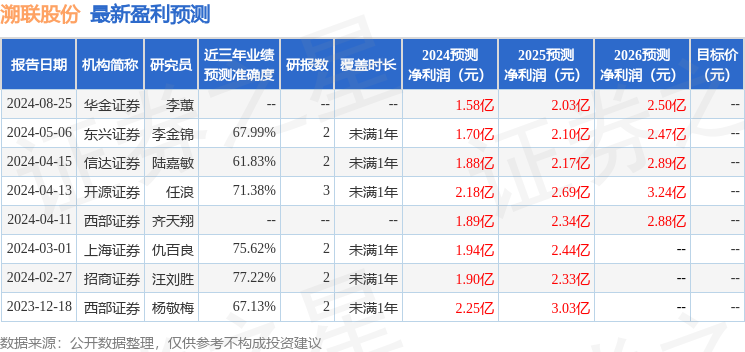

证券之星数据中心根据近三年发布的研报数据计算,招商证券汪刘胜研究员团队对该股研究较为深入,近三年预测准确度均值为77.22%,其预测2024年度归属净利润为盈利1.9亿,根据现价换算的预测PE为11.46。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论