平安证券股份有限公司闫磊,黄韦涵,王佳一近期对深信服进行研究并发布了研究报告《二季度收入降幅收窄,公司持续提升产品竞争力》,本报告对深信服给出增持评级,当前股价为46.83元。

深信服(300454) 事项: 公司公告2024年半年度报告,2024年上半年公司实现营业收入27.07亿元,同比减少7.72%,实现归母净利润亏损5.92亿元(vs去年同期亏损5.54亿元)。 平安观点: 公司业务增长依旧承压,单季营收降幅收窄。2024年上半年公司实现营业收入27.07亿元,同比减少7.72%。单季度来看,公司第二季度实现营业收入16.72亿元,同比减少2.84%,降幅较第一季度(YoY-14.66%)有所收窄。分业务板块来看,公司上半年网络安全业务收入约13.98亿元,同比减少7.34%,占公司营收比重为51.65%。云计算及IT基础设施业务收入约11.06亿元,同比减少4.43%,占公司营收比重40.85%。基础网络及物联网业务收入约2.03亿元,同比减少24.13%。利润端来看,公司2024年上半年实现归母净利润亏损5.92亿元,相较去年同期亏损5.54亿元略有扩大。 毛利率同比下降,三费(销售、管理、研发费用)合计同比减少。毛利率方面,公司2024年上半年毛利率61.34%,相比2023年同期下降3.14pct,主要是由于网络安全业务和云计算业务毛利率同比下降,以及毛利率较低的云计算业务占比提升所致。费用方面,公司持续实施降本增效措施,2024年上半年三费(销售、管理、研发费用)合计25.32亿元,同比减少7.36%,但由于收入负增长影响,导致公司上半年期间费用率同比略有抬升0.59pct至89.97%。 公司持续提升产品竞争力。应对内外部环境变化带来的挑战和机遇,一方面,公司持续加大对AI技术的研发投入,发布了深信服安全GPT3.0升级版本,截至2024年5月,已有超过130家用户在真实环境中完成了深信服安全GPT的测试应用与交付。我们认为公司前瞻布局人工智能领域,有望为公司中长期发展注入增长动能。另一方面,公司发布超融合/云平台(HCI&SCP&sCloud)6.10.0版本,该版本在信创升级、 软件定义可靠性、业务高性能、云内原生安全等领域做了技术提升。存储EDS发布了502高性能版本,面向高精尖领域非结构化数据生产场景,如软件开发、芯片设计、视频制作等,文件读取性能显著提升,我们认为公司积极提升产品市场竞争力,有助于公司根据需求变化及时进行市场资源的调配,把握关键市场机会。 盈利预测与投资建议:根据公司的2024年半年报,我们调整公司盈利预测,预计公司2024-2026年的归母净利润分别2.12为亿元(前值为3.08亿元)、3.12亿元(前值为4.52亿元)、4.32亿元(前值为6.14亿元),对应EPS分别为0.50元、0.74元、1.03元,对应8月26日收盘价的PE分别为92.8倍、63.0倍、45.5倍。公司是国内较为领先的ICT厂商,在网络安全、云计算和基础网络等方面都有着较强的竞争力。虽然,近年来受到内外部因素的影响,公司业绩出现一定波动,但公司的核心竞争力依然存在,并且在网络安全、人工智能、云计算等领域持续突破,我们依然看好公司的行业地位和中长期发展,维持“推荐”评级。 风险提示:1)技术风险。公司一直以来在研发投入强度较高,安全和云计算业务的新产品也在持续推出,但如果这些产品后续长期未能给公司增长带来贡献,可能影响公司的收入增长,并且造成资源浪费。2)市场风险。网络安全和云计算市场竞争趋于激烈,市场同质化也开始趋于明显,如果公司在转型调整方面动作迟缓,可能在竞争中落后。3)经济恢复不及预期。如果政府和企业IT支出依然保守,公司收入和业绩可能会受到较大影响。

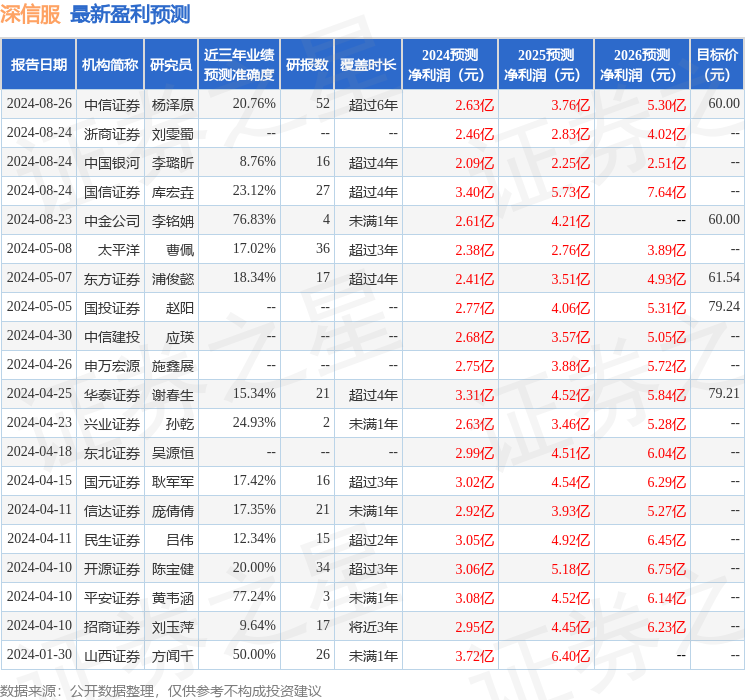

证券之星数据中心根据近三年发布的研报数据计算,平安证券黄韦涵研究员团队对该股研究较为深入,近三年预测准确度均值为77.24%,其预测2024年度归属净利润为盈利3.08亿,根据现价换算的预测PE为64.15。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为60.0。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论