中国银河证券股份有限公司吴砚靖,李璐昕近期对深信服进行研究并发布了研究报告《2024年中报业绩点评:Q2单季度收入降幅收窄,AI赋能安全升级》,本报告对深信服给出增持评级,当前股价为46.8元。

深信服(300454) 事件:公司发布2024年半年度报告,2024年上半年实现营业收入27.07亿元(-7.72%),归母净利润-5.92亿元,亏损同比扩大6.94%;扣非净利润-6.54亿元,亏损同比扩大11.30%。2024Q2实现营业收入16.72亿元(-2.84%),归母净利润-1.03亿元,亏损同比缩窄27.10%,扣非净利润-1.44亿元,亏损同比缩窄10.73%。 Q2单季度收入降幅收窄,企业客户韧性增长,政府及事业单位、金融及运营商客户下滑:公司上半年收入整体来看符合预期,Q2单季度收入降幅为2.84,相较于Q1降幅14.66%有较大幅度收窄。收入结构方面,分业务来看,报告期内,网络安全业务实现营业收入13.98亿元(-7.34%),占整体收入比例为51.65%。受下游景气度影响,公司成熟产品如下一代防火墙AF、全网行为管理AC等收入下滑,而战略新产品如XDR、安全托管服务(MSS)等收入规模较小,虽然增长但无法拉动整体网安板块增长。云计算及IT基础设施业务实现营业收入11.06亿元(-4.43%),占整体收入比例为40.85%。其中,SDDC产品线(含超融合HCI产品)、存储、托管云等产品收入保持增长,桌面云产品收入下降较多。基础网络及物联网业务实现营业收入2.03亿元(-24.13%)。分行业客户来看,报告期内,企业客户IT支出需求呈现韧性增长(+2.51%);政府及事业单位、金融及运营商客户收入同比下滑15.88%、18.23%。 毛利率下滑,业绩符合预期:公司2024年上半年,公司毛利率为61.34%(-3.14pct),三大业务毛利率均有所下滑,毛利率较低的云计算业务占比提升。费用率方面,2024H1公司研发费用率为39.82%(+1.03pct),销售费用率为46.69%(-1.32pct),管理费用率为7.03%(+0.66pct)。 产品持续创新升级,AI能力增强市场竞争力:2024年上半年,公司在网络安全、云计算及IT基础设施、基础网络及物联网领域发布了多项新技术和产品,以应对技术密集型行业不断变化的市场需求。网络安全方面,公司推出了安全运营方案、新一代终端安全产品aES、AI赋能的下一代防火墙AF,以及安全GPT3.0等,强化了安全分析、终端安全管理和钓鱼攻击防护能力。云计算及IT基础设施方面,公司发布了软件定义数据中心SDDC产品线的更新,包括超融合/云平台的增强功能、AI算力平台AICP、自研容器云平台SKE,以及托管云服务和桌面云的改进。此外,还推出了云安全访问服务SASE的一体化办公解决方案。基础网络及物联网业务方面,公司发布了全网智能2.0网络解决方案、智感交换机产品,以及物联网领域的新一代硬件SI-WM05智能会议主机,提升了网络智能化运维能力和会议体验。这些创新和突破不仅增强了公司的市场竞争力,也提高了客户的满意度和业务效率。 投资建议:我们预计公司2024-2026年实现营收分别为76.87/81.36/90.91亿元,同比增长0.32%、5.84%、11.74%;归母净利润分别为2.09/2.25/2.51亿元,同比增长5.74%、7.62%、11.58%;EPS分别为0.50/0.54/0.60元,当前股价对应2024-2026年PE为91.66/85.17/76.34倍,维持评级。 风险提示:下游需求不及预期的风险,新产品推进不及预期的风险,行业竞争加剧的风险。

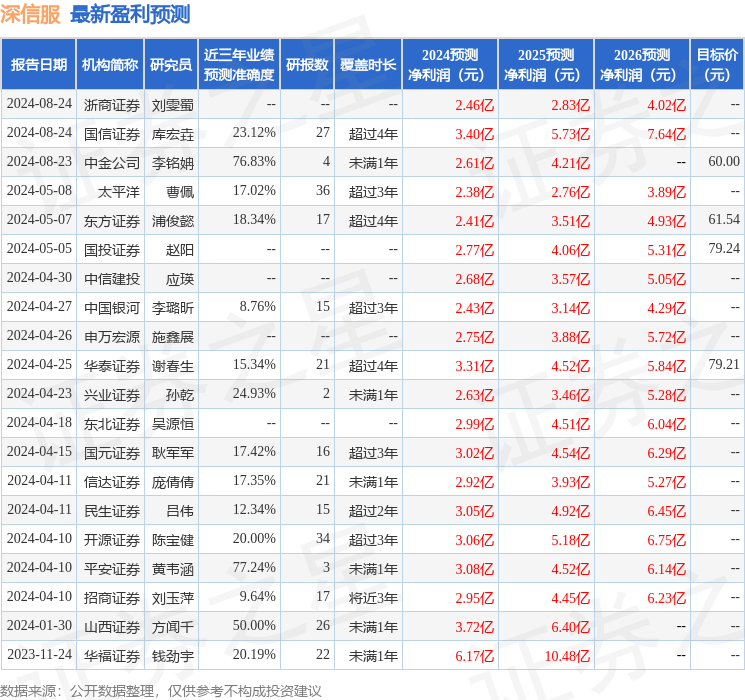

证券之星数据中心根据近三年发布的研报数据计算,平安证券黄韦涵研究员团队对该股研究较为深入,近三年预测准确度均值为77.24%,其预测2024年度归属净利润为盈利3.08亿,根据现价换算的预测PE为62.56。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论