德邦证券股份有限公司陈蓉芳,陈瑜熙近期对恒玄科技进行研究并发布了研究报告《恒玄科技2024年中报点评:可穿戴市场需求份额双增,BES2800放量可期》,本报告对恒玄科技给出买入评级,当前股价为151.0元。

恒玄科技(688608) 投资要点 事件:2024年8月26日,公司发布2024年半年度业绩报告,上半年实现营业收入15.31亿元,yoy+68%;实现归母净利润1.48亿元,yoy+200%;实现扣非净利润1.12亿元,同比增加1.06亿元,yoy+1873%。 单季度营收创新高,毛利率企稳恢复。公司2024年上半年实现营业收入15.31亿元,yoy+68%,增长较为明显,主要来源于智能家居/可穿戴市场需求的增长、智能手表份额增长及6nm新品BES2800系列量产出货;实现归母净利润1.48亿元,yoy+200%,主要因收入增长、Q2毛利率环比提升和费用率降低;实现扣非净利润1.12亿元,同比增加1.06亿元,yoy+1873%。 其中,公司二季度实现营收8.78亿元,yoy+67%,qoq+34%,创历史新高;实现归母净利润1.20亿元,yoy+140%,qoq+335%;实现毛利率33.40%,qoq+0.46pct。 AIOT平台化布局成果初现,BES2800量产出货。公司在产品和市场拓展取得积极进展,我们认为以下三点值得关注: 1)下游智能可穿戴和智能家居领域客户持续需求增长,驱动公司营收增长;2)公司在智能手表/手环市场领域的竞争力进一步提升,公司在旗舰芯片BES2700BP的基础上,陆续推出了BES2700iBP,BES2700iMP等新产品,实现了智能手表、运动手表和手环的全覆盖,出货量快速增长,市场份额提升。2024年上半年,公司智能手表/手环类芯片占营收比例达到28%左右,较去年明显提升,带动公司营收高速增长; 3)公司新一代智能可穿戴芯片BES2800系列产品实现量产出货。该芯片采用先进的6nm FinFET工艺,单芯片集成多核CPU/GPU、NPU、大容量存储、低功耗Wi-Fi和双模蓝牙,能够为可穿戴设备提供强大的算力和高品质的无缝连接体验。据公司2024年半年报,该芯片目前已在多个客户的耳机、智能手表、智能眼镜等项目中导入,预计下半年将逐步开始上量。 持续投入研发,产品竞争力稳步提升。公司持续投入研发,24H1研发费用3.22亿元,yoy+37%,研发费用率达21%。在持续研发投入之下,公司2700iBP及WIFI6芯片等产品在2023年完成量产,且针对TWS耳机、智能手表等应用场景的2800系列产品也已经量产出货,未来收入增长可期。此外,我们认为公司BES2800系列新品值得特别关注,其采用6nm制程,集成WiFi和蓝牙模块,支持本地传感网络算法处理,能够为TWS耳机、智能手表、智能眼镜、智能助听器等产品提供强大的算力和高品质的无缝连接体验,顺应可穿戴产品AI化的发展趋势。 投资建议:随着公司AIOT平台化布局成果逐步显现,且新品逐步放量,产品竞争力稳步提升,我们预计公司24-26年营业收入为32.4/37.8/45.2亿元,归母净利润为3.6/4.8/6.8亿元,以2024年8月26日收盘价计算,对应24-26年PE为52/38/27倍,维持“买入”评级。 风险提示:新品拓展进度不及预期,下游市场需求不及预期,市场竞争加剧,供应链风险

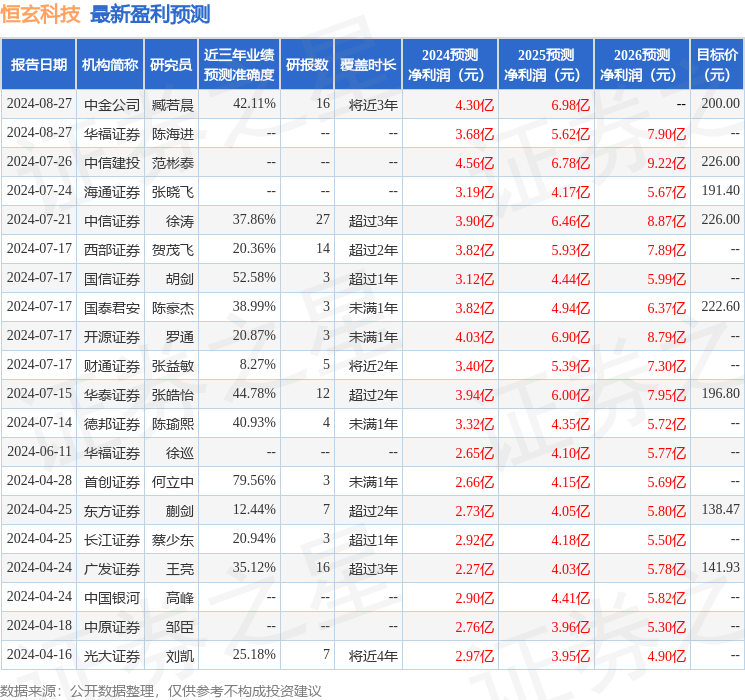

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为79.56%,其预测2024年度归属净利润为盈利2.66亿,根据现价换算的预测PE为68.64。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为187.44。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论