证券之星消息,2024年8月28日华天科技(002185)发布公告称公司于2024年8月28日接受机构调研,开源证券股份有限公司朱秀明、博时基金管理有限公司何坤参与。

具体内容如下:

交流内容主要如下:问:公司目前主要生产基地及经营情况

答:公司的主要生产基地有天水、西安、昆山、南京、韶关、Unisem以及刚投产的江苏和上海。天水基地以引线框架类产品为主,产品主要涉及驱动电路、电源管理、蓝牙、MCU、NOR Flash 等。西安基地以基板类和 QFN、DFN 产品为主,产品主要涉及射频、MEMS、指纹产品、汽车电子、MCU、电源管理等。南京基地以存储器、射频、MEMS 等集成电路产品的封装测试为主。昆山基地封装晶圆级产品,主要产品包括 TSV、Bumping、WLCSP、Fan-Out等。韶关基地以引线框架类封装产品、显示器件和显示模组产品为主。Unisem 封装产品包括引线框架类、基板类以及晶圆级产品,主要以射频类产品为主。华天科技(江苏)有限公司、上海华天集成电路有限公司今年刚投产,华天江苏封装的产品有Bumping、WLCSP、Fan-Out等晶圆级产品,华天上海主要开展晶圆测试和成品测试业务。

2024 年上半年,公司经营业绩同比大幅提高,公司实现营业收入 67.18亿元,同比增长 32.02%,归母净利润 2.23 亿元,同比增长 254.23%,其中二季度归母净利润 1.66 亿元,环比一季度增长 190.53%。问:未来行业发展趋势及下半年展望

答:全球半导体行业具有一定的周期性,景气周期与宏观经济和下游应用需求以及自身产能库存等因素密切相关。近年来,在政策支持、市场需求及资本推动等因素合力下,我国半导体产业规模快速增长,占全球市场的比重持续提高。消费电子、高速发展的计算机和网络通信等市场应用已成为我国集成电路的主要应用领域,随着智能手机、平板电脑等消费电子的升级换代,以及传统产业的转型升级,汽车电子、安防、人工智能等应用场景的持续拓展,将持续拉动对集成电路的旺盛需求。在我国集成电路产业链中,封装测试产业已经成为我国集成电路产业链中最具国际竞争力的环节,有望率先实现全面国产替代。

2024 年以来,全球半导体市场呈现出暖态势。根据美国半导体行业协会数据,全球和中国半导体市场销售额自 2023 年11月连续 8个月均实现同比正增长,且 2024年以来一直保持两位数增幅。目前,多家行业分析机构预测全年半导体行业销售额实现正增长,其中美国半导体行业协会预计 2024 年全球半导体行业销售额将增长至 6,112 亿美元,2025 年有望达到 6,874 亿美元。问:公司研发投入以及重点的研发布局

答:公司重视集成电路封装技术和产品创新工作,不断加大研发投入,确定以先进封装测试为研发发展方向,近年来公司研发投入占营业收入的比例保持在 5%以上。2024 年上半年公司研发投入 4.23 亿元,占营业收入比例为 6.29%,目前公司重点研发内容包括 Fan-Out、FOPLP、汽车电子、存储器等先进封装技术和封装产品。

问:如何看待公司毛利率升

答:由于 2022-2023年上半年半导体市场下行、终端电子产品需求减弱等不利因素的影响,2022 年和 2023年公司毛利率持续下行。2023年下半年,尤其是进入 2024年以来,行业出现暖迹象,公司经营情况不断向好,毛利率有所修复和改善,2024 年Q1毛利率同比大幅提升,2024 年 Q2毛利率进一步提升。

问:公司在并购方面的考虑

答:公司于 2019年 1月完成以要约方式收购 Unisem股份事项,并将 Unisem纳入合并范围,目前公司持有 Unisem 42.75%股份。后续,公司仍将积极寻找符合公司发展战略的并购项目,通过资源整合,不断提升公司封装技术水平,优化客户结构,提高市场份额,促进公司稳健发展。

问:未来资本开支情况

答:2024年上半年公司固定资产支出 20多亿元,主要是先进封装相关的投入,大概占比 70-80%,剩下的投入为公司根据客户需求和一些产能填平补齐所进行的投资。预计全年资本开支 35亿左右,最终投资金额可能会根据市场情况和客户需求出现一定调整。

华天科技(002185)主营业务:集成电路封装、测试业务。

华天科技2024年中报显示,公司主营收入67.18亿元,同比上升32.02%;归母净利润2.23亿元,同比上升254.23%;扣非净利润-3591.35万元,同比上升81.09%;其中2024年第二季度,公司单季度主营收入36.12亿元,同比上升26.75%;单季度归母净利润1.66亿元,同比下降2.1%;单季度扣非净利润4090.01万元,同比上升594.7%;负债率47.19%,投资收益1.27亿元,财务费用5386.4万元,毛利率10.91%。

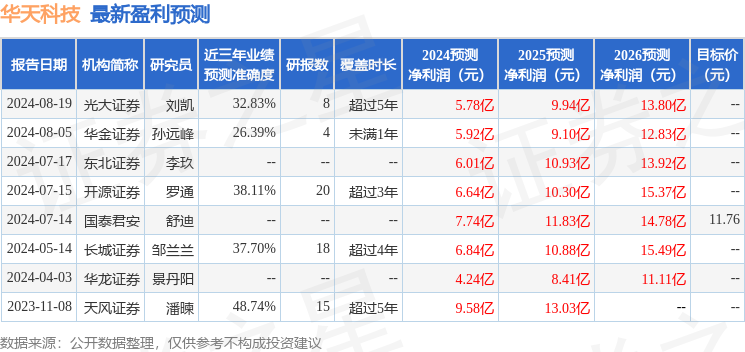

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家;过去90天内机构目标均价为11.76。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3698.37万,融资余额增加;融券净流出507.95万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论