平安证券股份有限公司徐勇,付强,陈福栋近期对龙芯中科进行研究并发布了研究报告《24H1业绩承压,自主可控核心竞争力依旧》,本报告对龙芯中科给出增持评级,当前股价为86.16元。

龙芯中科(688047) 事项: 公司发布2024年半年报。2024H1,公司实现营业收入2.20亿元,同比下降28.68%,归母净利润-2.38亿元,扣非归母净利润-2.60亿元。 平安观点: 24H1公司业绩承压,芯片类收入同比正增。2024H1,公司实现营收2.20亿元,同比下降28.68%,归母净利润-2.38亿元,扣非归母净利润-2.60亿元。公司业绩短期承压,原因为:1)受宏观经济环境、电子政务市场和公司传统优势工控领域部分重要客户尚未恢复正常采购的影响;2)随着龙芯芯片产品竞争力提升,芯片销售收入相应提高,公司调整销售策略,减少了整机型解决方案的销售。分业务看,2024H1,公司信息化芯片收入1.09亿元,已超过2023全年信息化芯片营收,毛利率回升至21.55%,工控芯片收入5415万元,毛利率52.47%,芯片类收入合计1.63亿元,同比增长8.51%;此外,公司解决方案收入5617万元,同比减少64.14%,毛利率23.42%,同比增加4.31pct。 信息化领域,公司抓住市场调整的窗口期,大幅提升产品性价比和软件生态,呈现出良好发展势头。以龙芯3A6000为代表的新一代产品进入市场小批量阶段,市场影响与用户认可度持续提升。桌面CPU方面,随着龙芯3A6000的推出,相关解决方案陆续推出并进入小批量推广阶段,与上一代3A5000产品相比,3A6000总体性价比有较大提升,下游厂商销售积极性明显提高。服务器CPU方面,支持下游厂家完成龙芯3C5000/3D5000双路与四路服务器研制,进入市场推广阶段,龙蜥、欧拉等服务器社区OS,以及麒麟、统信等品牌OS对龙芯服务器平台支持不断完善,相关云计算与云存储解决方案厂商不断增多,基于龙芯CPU的服务器入围中国移动等运营商服务器集采标包,龙芯服务器方案开始在行业应用之中占有一席之地。 工控领域,公司采用点面结合的策略,以解决方案带动芯片销售,灵活 机动组织产业链。一方面,公司大幅提高龙芯嵌入式/专用芯片性价比,形成嵌入式CPU开放市场竞争力。报告期内,2K0300、2K0500、2K1000、2K1500、2K2000、3A3000、3A4000、3A5000等芯片产品批量应用于能源、交通、智能制造等不同行业的工控领域,在生产工业控制器、工业计算机、网络装备等不同设备中运行使用。另一方面,公司充分发挥龙芯掌握底层技术和生态开放的优势,支持行业ODM伙伴辐射工控产业链,支持设备企业通过自研板卡和设备,通过解决方案弥补开发环境等生态不足,带动芯片销售。报告期内,公司支持客户基于2K0300的嵌入式板卡方案形成小批量出货;支持打印机客户基于2P0500研发黑白单功能、四合一一体机、扫描仪等系列机型,即将推向市场;支持客户基于2K2000和3A6000开发的NUC整机,已经在能源、智能制造企业获得初步应用。 投资建议:公司业绩短期承压,但公司自研指令集,自主可控的核心竞争力并未发生变化,自主性仍属国内第一梯队,且公司芯片类收入呈现小幅增长趋势,未来随着政策性市场回暖以及开放性市场的开拓,公司成长空间可观。根据公司2024年半年报及对行业的认识,我们调整了公司的盈利预测,预计2024-2026年公司净利润将分别为-2.17亿元(前值为-1.06亿元)、0.10亿元(前值为0.44亿元)、1.21亿元(前值为1.55亿元)。公司业绩虽短期承压,但其自主可控程度高,稀缺性突出,长期看在政策性市场和开放市场中具有较高的潜力,维持对公司“推荐”评级。 风险提示:(1)下游需求可能不及预期:信创国产化替代落地节奏若有所放缓,可能对公司带来不利影响。(2)产业链生态建设可能不及预期:公司致力于构建独立的生态,但随之带来前期生态匮乏的问题,如果上下游产业链在龙芯生态建设方面退却,公司可能面临市场逐渐萎缩的问题。(3)美国制裁风险上升:美国对中国半导体产业的制裁持续升级,可能对公司芯片的制造环节带来影响。

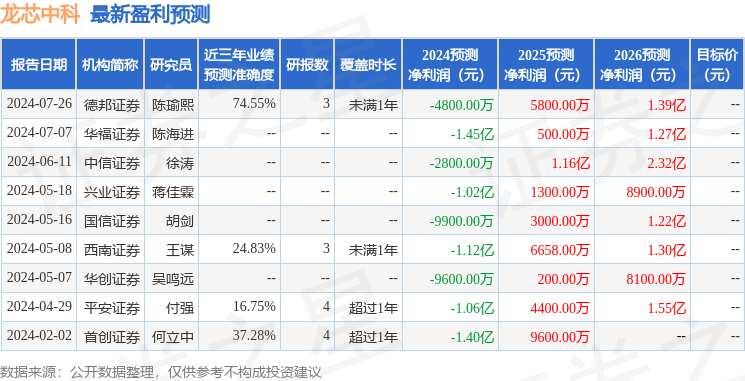

证券之星数据中心根据近三年发布的研报数据计算,德邦证券陈瑜熙研究员团队对该股研究较为深入,近三年预测准确度均值为74.55%,其预测2024年度归属净利润为亏损4800万。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论