国元证券股份有限公司耿军军近期对中控技术进行研究并发布了研究报告《2024年半年度报告点评:业绩实现较快增长,海外业务再上台阶》,本报告对中控技术给出买入评级,当前股价为38.56元。

中控技术(688777) 事件: 公司于2024年8月19日收盘后发布《2024年半年度报告》。 点评: 经营业绩实现较快增长,运营能力不断优化 2024年上半年,公司实现营业总收入42.52亿元,同比增长16.78%;实现扣非归母净利润4.72亿元,同比增长11.41%;剔除GDR汇兑损益后归母净利润为5.19亿元,同比增长49.80%。公司运营管理能力不断深化,管理效率不断提升,管理费用率为4.48%,同比下降1.12个百分点,销售费用率为8.11%,同比下降1.20个百分点,存货周转率为0.75,同比增长19.05%,实现高质量发展。 持续加大研发投入,引领流程工业加速“智变” 公司上半年研发投入合计4.44亿元,同比增长9.29%,占营业收入的比例为10.45%。2024年6月,公司正式推出自动化控制领域首款通用控制系统UCS(Universal Control System),以软件定义、全数字化、云原生,彻底颠覆延续近50年的传统DCS技术架构,打破了传统物理控制器、I/O模块与机柜群的限制。公司还发布了流程工业首款AI时序大模型TPT,由公司自主研发的生成式AI算法框架,通过汇集不同行业的海量生产运行、工艺、设备及质量数据等融合预训练,学习了工业装置运行的通用规律,通过少量微调或零微调,在不同装置和工况间复用,表现出惊人的跨装置、跨工况的适配能力,大幅提升建模的效率,将全面引领流程工业加速“智变”。 优势行业稳步增长,海外业务势如破竹 从行业来看,石化行业收入增长26.95%,化工行业收入增长26.03%,油气行业收入增长117.32%,制药食品行业收入增长29.23%;优势行业石化、化工的需求保持增长,油气、智慧煤矿、白酒等重点新兴行业结构性需求增长。分产品看,控制系统(控制系统及控制系统+仪表)实现收入17.25亿元,同比增长17.65%;工业软件(工业软件及控制系统+软件+其他)实现收入11.10亿元,同比增长3.23%;仪器仪表实现收入3.53亿元,同比增长72.18%。此外,公司海外业务收入3.43亿元,同比增长188.22%,占公司主营收入约8.11%。 盈利预测与投资建议 公司致力于满足流程工业自动化、数字化、智能化需求,经过多年发展,已经成长为智能制造整体解决方案提供商,未来成长空间广阔。参考上半年的经营情况,调整公司2024-2026年的营业收入预测至104.55、126.85、151.51亿元,调整归母净利润预测至12.50、15.20、18.08亿元,EPS为1.58、1.92、2.29元/股,对应的PE为24.39、20.06、16.86倍。考虑到行业的成长空间和公司业务的持续成长性,维持“买入”评级。 风险提示 技术升级和产品更新迭代的风险;研发进展不及预期的风险;知识产权受到侵害和泄密的风险;核心人才流失的风险;市场竞争加剧的风险;海外市场经营风险;下游行业周期波动的风险;宏观环境的风险。

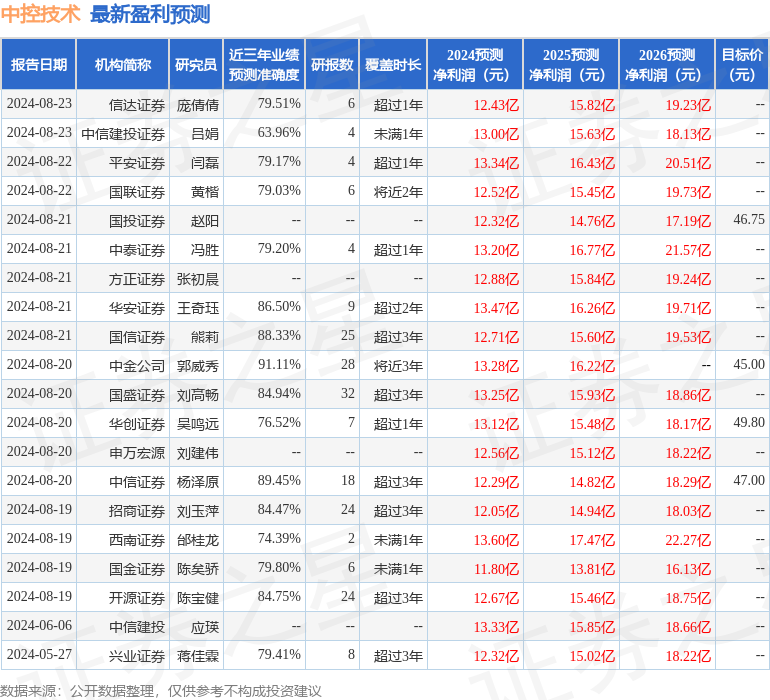

证券之星数据中心根据近三年发布的研报数据计算,中金公司郭威秀研究员团队对该股研究较为深入,近三年预测准确度均值高达91.11%,其预测2024年度归属净利润为盈利13.28亿,根据现价换算的预测PE为22.95。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为51.64。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论