德邦证券股份有限公司郭雪,卢璇近期对苏试试验进行研究并发布了研究报告《业绩短期承压,产能+应用领域拓展看好长期增长》,本报告对苏试试验给出买入评级,当前股价为11.55元。

苏试试验(300416) 投资要点 事件:公司发布2024年半年度业绩公告,24H1公司实现营业收入9.17亿元,同比下降5.58%,实现归母净利润1.03亿元,同比下降24.35%,基本每股收益0.2元,同比下降24.34%。单Q2看,实现营业收入4.74亿元,同比下降11.01%,实现归母净利润0.61亿元,同比下降33.8%。 下游需求减弱+投入产出错配,环试设备和环试服务业绩有所下滑。分业务看,试验设备/环试服务/集成电路验证与分析服务分别实现收入2.91/4.61/1.28亿元,同比-14.57%、-1.72%、+18.22%。试验设备受制于下游客户资本开支需求减弱、下游产业链终端市场的竞争加剧,业绩短期承压;环试服务板块则因前期持续加大新能源等领域的投入,产能仍处于爬坡阶段,投入与产出暂不能有效匹配,业绩受到阶段性影响。 综合毛利率小幅提升,期间费用率有所提升。公司综合毛利率为45.04%,同比+0.35pct,试验设备/环试服务/集成电路验证与分析服务毛利率分别为31.21%/55.74%/42.87%,同比-1.31%/-2.23%/+5.34%。费用率方面,公司期间费用率30.33%,同比+3.69pct,其中销售/管理/财务/研发费用率分别为7.47%/12.57%/1.88%/8.41%,同比+1.18/+0.39/+0.84/+1.28pct。 宜特收入及净利润实现良好提升,产能爬坡有望进一步释放增量。分实验室看,苏州广博/上海宜特/北京创博/成都广博/西安广博分别实现收入1.58/1.42/0.62/0.58/0.5亿,同比-7.5%/+15.8%/-9.3%/+0.7%/+10.5%,净利润0.27/0.15/0.13/0.11/0.14亿,同比-40.47%/+334.77%/-8.34%/-25.04%/+8.29%,苏州实验室由于扩建依旧处于产能爬坡期,成本压力较大导致净利润下滑明显;宜特收入净利润实现良好增长,我们判断主要系新产能逐渐爬坡带来的利润增量。 公司持续加大实验室网络建设和应用领域拓展,长期增长可期。实验室布局方面,公司在国内多地相继建设专项实验室,实现服务网络细化,并新建新能源实验室,扩展新应用领域。应用领域方面,公司持续加大环境与可靠性、集成电路验证与分析、电磁兼容等试验能力建设,加快拓展新能源、储能、航空航天、通讯、医疗器械等应用领域步伐,助力长期增长。 投资建议与估值:根据公司24H1业绩情况,我们调整2024-2026年盈利预测,预计公司2024-2026年分别实现销售收入为21.28/26.03/31.06亿元,同比增长0.6%、22.3%、19.3%,实现归母净利润为3.37/4.5/5.56亿元,同比增长7.2%、33.5%、23.6%,对应PE分别为17X、13X、17X。维持“买入”投资评级。 风险提示:宏观经济波动风险,原材料成本上涨风险,行业竞争加剧风险,新建项目拓展不及预期风险。

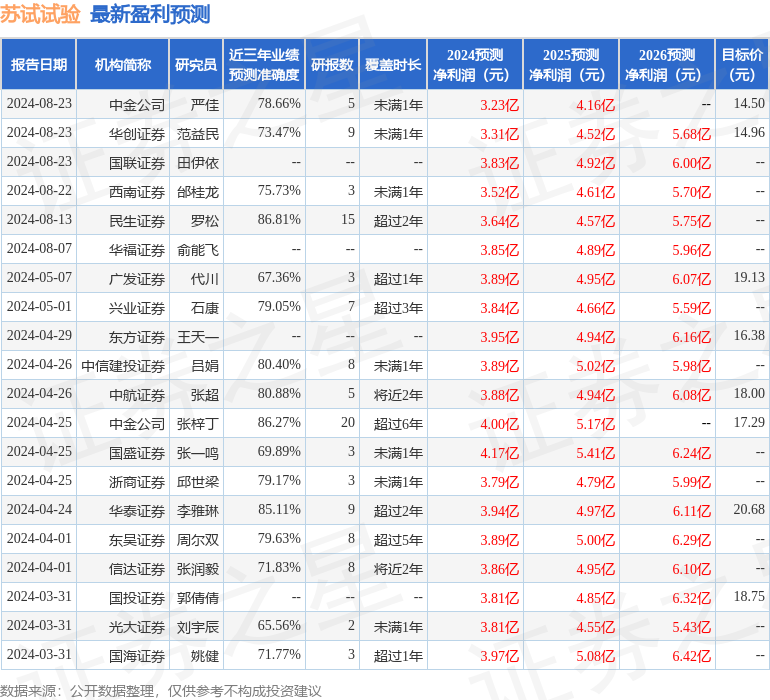

证券之星数据中心根据近三年发布的研报数据计算,民生证券罗松研究员团队对该股研究较为深入,近三年预测准确度均值高达86.81%,其预测2024年度归属净利润为盈利3.64亿,根据现价换算的预测PE为16.04。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论