太平洋证券股份有限公司曹佩,王景宜近期对中控技术进行研究并发布了研究报告《海外收入快速增长,坚定投入“AI+工业”》,本报告对中控技术给出买入评级,当前股价为38.56元。

中控技术(688777) 事件:公司发布2024年半年报。2024年上半年,公司实现营业收入4.25亿元,同比增长16.78%;归母净利润5.17亿元,同比增长1.16%;扣非净利润为4.72亿元,同比增长11.41%;剔除GDR汇兑损益归母净利润为5.19亿元,同比增长49.80%。 优势行业稳健增长,仪器仪表增速亮眼。1)分业务:控制系统(控制系统及控制系统+仪表)共实现收入17.25亿元,同比增长17.65%;工业软件(工业软件及控制系统+软件+其他)共实现收入11.10亿元,同比增长3.23%;仪器仪表实现收入3.53亿元,同比增长72.18%。2)分行业:石化行业收入增长26.95%,化工行业收入增长26.03%,油气行业收入增长117.32%,制药食品行业收入增长29.23%。公司深挖了油气、智慧煤矿、白酒等重点新兴行业结构性需求增长机会,为公司2024年上半年业绩快速增长提供有力支撑。 经营效率稳步提升。公司上半年毛利率为33.23%,同比提升0.77pct。销售/管理/研发费用率分别为8.11%/4.48%/10.44%,分别同比下降了1.20/1.12/0.71pct。 海外收入快速增长,本地化运营能力大幅提升。公司海外业务收入3.43亿元,同比增长188.22%,占公司主营业收入约8.11%。公司国际营销体系着力部署东南亚、中东、中亚、欧洲、美洲、日本等地区,公司海外团队近300人,在新加坡、沙特阿拉伯、哈萨克斯坦等国家设立子公司6家,海外本地化运营能力得到大幅提升。公司上半年新签海外合同5亿元,同比增长63.82%。 坚定投入工业AI,发布股权激励计划。公司积极探索通用大模型在工业场景的应用。2024年6月,公司在新加坡的全球新品发布会上发布了自动化领域首款通用控制系统UCS及流程工业首款AI时序大模型TPT。8月19日,公司发布针对UCS、TPT两个团队的股权激励计划,考核目标为2024年-2026年剔除汇兑损益及股份支付费用后的归母净利润较2023年增长分别不低于20%、40%和60%。 投资建议:预计公司2024-2026年分别实现营业收入109.47/137.35/169.17亿元;实现归母净利润12.44/14.22/17.10亿元。维持“买入”评级。 风险提示:下游资本开支不及预期,海外市场拓展不及预期,AI+工业落地不及预期,宏观经济波动风险。

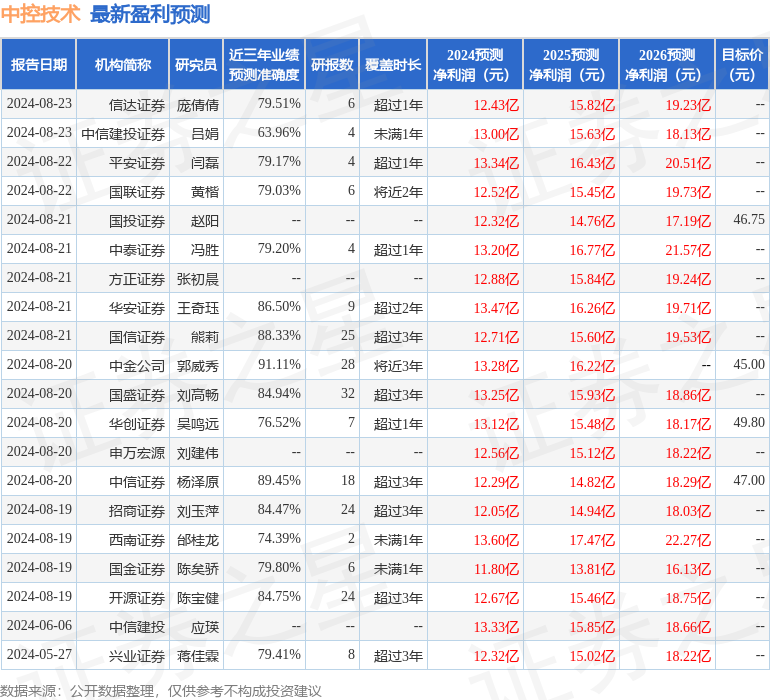

证券之星数据中心根据近三年发布的研报数据计算,中金公司郭威秀研究员团队对该股研究较为深入,近三年预测准确度均值高达91.11%,其预测2024年度归属净利润为盈利13.28亿,根据现价换算的预测PE为22.95。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为51.64。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论