华福证券有限责任公司谢丽媛,贺虹萍近期对中宠股份进行研究并发布了研究报告《24H1业绩点评:内外全面增长,主粮贡献提升》,本报告对中宠股份给出买入评级,当前股价为20.46元。

中宠股份(002891) 事件:2024年8月19日公司发布2024年半年度报告。2024H1公司实现营业总收入19.56亿元,同比+14.08%,归母净利润1.42亿元,同比+48.11%,扣非归母净利润1.38亿元,同比+48.83%。单季度来看,24Q2现营业总收入10.78亿元,同比+6.84%,归母净利润0.86亿元,同比+7.09%,扣非归母净利润0.84亿元,同比+6.03%。 营收端:内外业务全面增长,主粮贡献提振明显。分地区:境外业务:24H1境外实现营收13.39亿元,同比+10.22%,境内业务:公司持续深耕国内市场,加强核心自主品牌顽皮、ZEAL、Toptrees领先的市场开拓,其中顽皮品牌:持续发挥主粮优势,旗下热门干粮产品“双鲜系列干粮”多渠道持续热销,ZEAL品牌升级明星产品0号主食罐的同时推出新西兰首款天然风干粮,Toptrees领先品牌上半年重点开拓主粮产品,推出蛋黄兔口味烘焙粮产品进一步丰富主粮系列产品。24H1公司境内业务实现营收6.17亿元,同比+23.45%。分品类:主粮占比持续提升。24H1宠物零食/罐头/主粮/用品及其他营收分别+4%、-3%、+84%和+14%,其中主粮聚焦战略持续获效,占比提升至22%(23H1:13%)。 利润端:盈利能力稳中向好。24H1公司实现毛利率28.0%,同比+3.0pct,国内外业务毛利率均有提升,其中境外毛利率25.1%(+2.8pct),境内毛利率37.0%(+3.6pct);宠物零食、罐头、主粮毛利率分别25.4%、33.9%和35.8%,同比分别+2.1pct、+1.0pct、+8.2pct。毛利率优化或主要系业务结构、产品结构升级等。24Q2公司实现毛利率28.1%,同比+2.6pct,销售/管理/研发/财务费用率分别为11.8%、3.4%、1.4%、0.1%,分别+3.2pct、+0.0pct、+0.3pct、+0.5pct,归母净利率8.0%,同比+0.0pct。 员工持股计划落地,彰显公司发展信心。公司推出2024年员工持股计划,本次员工持股计划规模不超过446.3858万股,不超过当前股本总额的1.52%,参与员工总数不超过62人,根据当前发展战略分别对境内境外人员区分考核,其中境内:24/25/26年境内营收较23年增长率目标值分别华福证券30%/62.45%/103.57%(触发值分别27%/56.21%/93.21%),目标值对应同比分别+30%/+25%/+25%(触发值对应同比分别+27%/+23%/+24%);境外:24年/24-25年之和/24-26年之和较23年境外营收增长率目标值分别8%/126.80%/260.56%,触发值分别7.2%/114.12%/234.50%,24/25/26年目标数对应同比分别+8%/+10%/+13%,触发值同比分别+7%/+0%/+13%。境内/外员工考核需满足境内/外营收目标或公司归母净利润目标,24/25/26年归母净利润较23年目标增速分别29%/67%/102%(触发值分别26%/61%/91%),对应目标同比分别+29%/+30%/+21%(触发值同比分别+26%/+28%/+19%)。 盈利预测与投资建议:预计2024-2026年公司营业总收入分别为43.26、50.44、59.14亿元,同比分别+15.4%、+16.6%、+17.2%,预计2024-2026年归母净利润分别为3.01、3.69、4.48亿元,同比分别+28.9%、+22.7%、+21.6%。当前股价对应2024-2026年PE分别为20x、16x、13x,持续加码境内品牌业务获效可期,员工持股计划落地彰显长期发展信心,维持“买入”评级。 风险提示:海外需求不及预期,外贸摩擦加剧,汇率大幅波动,原料价格大幅波动,品牌拓展不及预期。

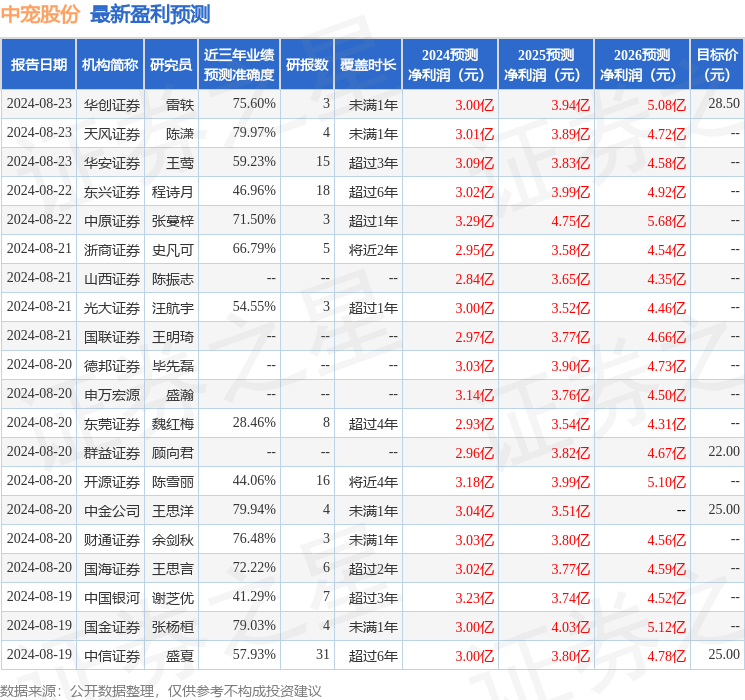

证券之星数据中心根据近三年发布的研报数据计算,天风证券陈潇研究员团队对该股研究较为深入,近三年预测准确度均值为79.97%,其预测2024年度归属净利润为盈利3.01亿,根据现价换算的预测PE为19.98。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级12家,增持评级7家;过去90天内机构目标均价为23.59。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论