华安证券股份有限公司金荣,王奇珏近期对同花顺进行研究并发布了研究报告《上半年业绩承压,合同负债增长积极》,本报告对同花顺给出买入评级,当前股价为96.92元。

同花顺(300033) 主要观点: 事件概况 公司发布2024年中报,上半年实现营收13.9亿元,同比下降5.5%;实现归母净利润3.6亿元,同比下降21.0%;实现扣非归母净利润3.4亿元,同比下降23.3%。 单Q2,实现营业收入7.7亿元,同比下降10.5%;实现归母净利润2.6亿元,同比下降23.2%;实现扣非归母净利润2.5亿元,同比下降26.3%。 毛利率下降、费用率提升致利润承压,合同负债增长积极 1)分产品或服务看,上半年增值电信业务收入7.7亿元,同比下降11.0%;软件销售及维护收入1.0亿元,同比下降7.2%;基金销售及其他业务收入1.7亿元,同比下降4.9%;仅广告及互联网推广服务实现增长,增速9.5%。 2)综合毛利率84.9%,下降1.1个百分点,各块业务毛利率均有不同程度下降。 3)销售费用率、管理费用率、研发费用率、财务费用率分别为17.5%、8.2%、42.6%及-11.3%,合计提升5.1个百分点。 4)经营活动产生的现金流量净额3.0亿元,同比下降27.8%。 5)公司合同负债12.0亿元,同比增长9.7%,较一季度有所提速。 受资本市场大环境影响,金融信息服务需求下降,AI持续投入受国内外多种因素的影响,资本市场出现一定程度波动,投资者对金融信息服务需求受到影响。截至2024年6月30日,同花顺金融服务网累计注册用户约6.3亿人(较2023年底增长208万人);每日使用同花顺网上行情免费客户端的人数平均约为1,439万人(较2023年底下降0.6%),每周活跃用户数约为1,921万人(较2023年底下降0.8%)。公司持续投入新技术,加快现有人工智能产品业务与大模型的深度融合,不断提升产品与服务的竞争力。公司已在大模型+金融投顾、大模型+智能客服、大模型+智能投研、大模型+代码生成、大模型+法律咨询、大模型+办公助手、大模型+翻译等多个领域推出了产品。随着新产品推出与公司能力的持续提升,有望抵消或减少大环境对公司业务的负面影响。 投资建议 我们预计公司2024-2026年分别实现收入36.7/41.0/46.3(前值2024-2026年分别为40.2/45.9/52.1)亿元,同比增长3%/12%/13%(前值2024-2026分别为13%/14%/14%);实现归母净利润14.5/16.4/18.6(前值2024-2026年分别为15.7/18.2/20.1)亿元,同比增长3%/13%/14%(前值2024-2026年分别为12%/16%/14%),维持“买入”评级。 风险提示 1)下游需求不及预期;2)研发突破不及预期;3)市场拓展不及预期;4)海外业务政策风险。

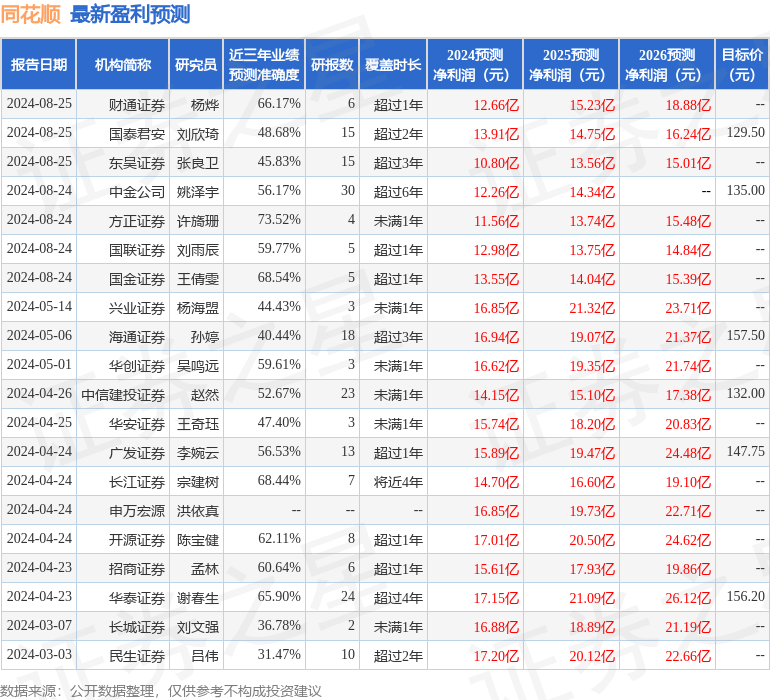

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为73.52%,其预测2024年度归属净利润为盈利11.56亿,根据现价换算的预测PE为44.6。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为156.65。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论