开源证券股份有限公司金益腾,徐正凤近期对新和成进行研究并发布了研究报告《公司信息更新报告:2024H1业绩同比+48.6%,营养品量价齐升》,本报告对新和成给出买入评级,当前股价为19.24元。

新和成(002001) 业绩同比高增长,维生素、蛋氨酸量价齐升,2024H2高景气有望持续 公司发布2024年中报,实现营收98.45亿元,同比+32.7%;归母净利润22.04亿元,同比+48.6%;扣非净利润21.57亿元,同比+56.9%。其中Q2实现营收53.46亿元,同比+40.5%、环比+18.8%;归母净利润13.35亿元,同比+58.9%、环比+53.5%;扣非净利润13亿元,同比+64.8%、环比+51.6%,业绩接近此前预告上限,主要受益于营养品量价齐升及降本增效。我们维持盈利预测,预计公司2024-2026年归母净利润44.21、52.66、60.84亿元,对应EPS为1.43、1.70、1.97元/股,当前股价对应PE为13.5、11.3、9.8倍。我们看好公司坚持“化工+”和“生物+”战略主航道,坚持创新驱动,有序推进项目建设,维持“买入”评级。 维生素价格上涨,蛋氨酸盈利能力强劲、规模持续扩张,新材料布局PA66分业务看,2024H1营养品、香精香料营收66.8、19.2亿元,同比+38.30%、+17.94%;毛利率35.86%、49.69%,同比+6.98pcts、-1.79pcts;此外新材料营收7.2亿元,同比+24.89%。分子公司看,2024H1山东新和成氨基酸营收32.1亿元、净利润11.8亿元,净利率高达36.8%,同比+11.1pcts,随着与中石化合资规划的18万吨液体蛋氨酸(计划2024年底建成)及山东新和成氨基酸蛋氨酸一体化提升项目(增加7万吨)陆续建成,远期公司蛋氨酸年产能将达到55万吨,规模优势有望助力盈利能力进一步提升。据Wind和博亚和讯数据,2024年以来供给扰动带动维生素价格底部上行,8月7日巴斯夫宣布VA、VE等不可抗力,并预计2025年1月才能重启;此前2024年2月15日帝斯曼宣布拟于2025年前剥离动物营养与健康业务,Q3(截至8月23日)VA(50万IU/g)、VE(50%)、VD3(50万IU/g)市场均价分别为147.2、113.9、201.3元/公斤,环比Q2分别+70%、+62%、+235%,2024H2维生素高景气有望延续。新材料板块,公司公告以丁二烯等为原料投资约100亿元建设尼龙新材料项目,包括一期10万吨/年己二腈-己二胺、二期40万吨/年己二腈-己二胺并向下游材料端延伸建设40万吨/年尼龙66。 风险提示:维生素、蛋氨酸行业竞争加剧,项目投产不及预期,汇率波动等。

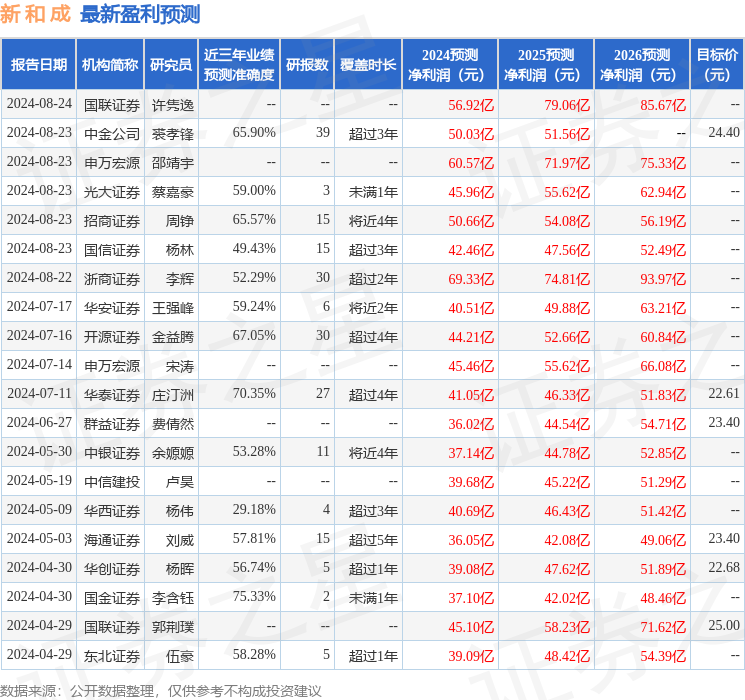

证券之星数据中心根据近三年发布的研报数据计算,国金证券李含钰研究员团队对该股研究较为深入,近三年预测准确度均值为75.33%,其预测2024年度归属净利润为盈利37.1亿,根据现价换算的预测PE为16.03。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为23.47。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论