华安证券股份有限公司陈晶近期对润泽科技进行研究并发布了研究报告《IDC行业回暖,AIDC和液冷助力公司高增长》,本报告对润泽科技给出买入评级,当前股价为22.85元。

润泽科技(300442) 主要观点: 业绩回顾 公司2024上半年实现35.75亿元营业收入,同比增长112.47%,其中AIDC业务收入20.54亿元,同比增长1147.85%,公司AIDC业务市场需求旺盛,业务订单充足;IDC业务收入15.21亿元,公司IDC业务稳步推进。实现归母净利润9.67亿元,同比增长37.64%,维持了较好的盈利能力。 公司2024上半年综合毛利率34.57%,较去年同期降幅较大,主要是因为:1)收入结构,AIDC业务收入快速提升,前期公司AIDC业务毛利率显著低于IDC业务;2)折旧增加,2023年下半年新增交付的算力中心在2024年上半年增加了相应的折旧;3)机柜改造,公司上半年主动提速了对低功率机柜的升级改造,使得成熟机房收入贡献减少。上述情况在后续经营中均有望出现改善。 行业:传统IDC行业开始回暖,AIDC有望开启新一轮景气周期IDC行业上一波景气由移动互联网驱动,周期是从2015年到2020年,而后面临供给激增、低价竞争、行业出清,部分供应商后续扩容能力不足或服务质量下降,IDC行业先后经历了4-5年的下行周期,公司认为拐点已经出现,去年四季度和今年上半年到达谷底,目前行业已经开始回暖。 AIDC方面,在全球AI产业链上,国内光模块厂商、AI服务器厂商今年上半年相关收入快速增长,算力集群搭建所需的各类辅材如线缆、交换机等也都非常紧缺,产业链各环节最终都到归属到AIDC运行,因此AIDC的市场需求比较旺盛,早期以训练需求为主、未来转向推理需求将进一步扩大。 公司:资源禀赋优秀,在AIDC和液冷领域获得良好卡位 公司已在京津冀(廊坊)、长三角(平湖)、大湾区(佛山和惠州)、成渝经济圈(重庆)、甘肃(兰州)和海南(儋州)等全国6大区域部署算力集群,全国合计规划61栋智算中心、约32万架机柜。上半年,公司基础性资源要素显著增长,其中能耗指标较2023年末再次增长约60%,现有拟交付和在建的算力中心能耗指标充足,为长远稳健发展奠定基础。 传统IDC方面,公司凭借“低能级成本打高能级需求(客户在一线城市,机房在其卫星城)”、“自投自建自持自运维物业(折旧摊销成本更低)”、“超大规模园区级算力中心(含综合管廊、变电站等设施,集约化程度高)”的廊坊模式获得了行业领先水平的上架率(成熟机房90%以上)和毛利率(IDC业务50%以上)。 AIDC方面,行业最大特点就是以“集群”的模式交付,对集群组网能力要求较高,公司在空间距离、网络拓扑设计、路由路径、管理模式、高功率等方面均具备领先优势。公司前期通过出售算力模组引流,已率先卡位AI头部公司的模型训练环节,后期一旦转向推理公司将率先受益。 液冷方面,公司将自研的液冷技术全面应用于全国多园区的下一代新型智算中心项目中,创造性地完成了高功率、高算网、高存储、多模组的多元融合架构智算集群基础设施设计,可实现单体建筑面积约22万平米、IT功率超200MW,在理论距离约束范围内可聚集13万张以上算力卡的集群,处于行业领先地位。 投资建议 我们调整公司2024-2025归母净利润分别至21.83、33.05亿元(前值为22.64、33.20亿元),新增公司2026年归母净利润预测值41.56亿元。当前股价对应P/E分别为17.71/11.70/9.30,对应EV/EBITDA分别为13.38/9.45/6.90,维持“买入”评级。 风险提示 客户上架率不及预期,新客户导入不及预期,电价上涨对毛利率产生不良影响,新项目前期拉低公司整体盈利能力,新项目交付不及预期导致收入增长放缓。

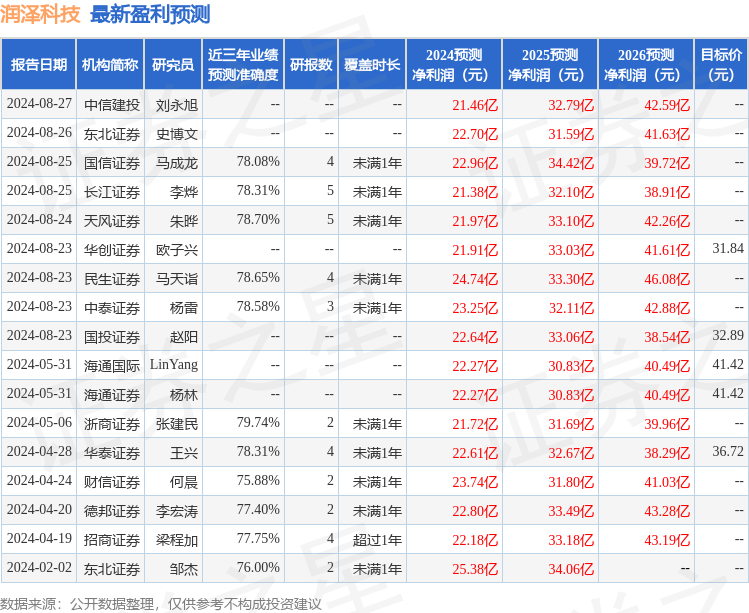

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张建民研究员团队对该股研究较为深入,近三年预测准确度均值为79.74%,其预测2024年度归属净利润为盈利21.72亿,根据现价换算的预测PE为18.13。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为35.99。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论