华安证券股份有限公司近期对长电科技进行研究并发布了研究报告《业绩修复强劲,聚焦高性能先进封装》,本报告对长电科技给出增持评级,当前股价为30.57元。

长电科技(600584) 主要观点: 事件 2024年8月24日,长电科技公告2024年半年度报告,公司上半年实现营业收入154.9亿元,同比增长27.2%;上半年实现归母净利润6.2亿元,同比增长25.0%;上半年实现扣非归母净利润5.8亿元,同比增长53.5%。对应2Q24单季度实现收入86.5亿元,同比增长36.9%;单季度归母净利润4.8亿元,同比增长25.5%;单季度扣非归母净利润4.7亿元,同比增长46.9%。 业绩修复强劲,汽车电子高速增长 2024年上半年,公司实现营业收入154.9亿元,同比上升27.2%;其中一季度收入68.4亿元,同比上升16.8%,二季度收入86.5亿元,同比上升36.9%,环比上升26.3%。2024年上半年,公司实现归母净利润人民币6.2亿元,同比上升25.0%;其中一季度归母净利润1.4亿元,同比上升23.0%,二季度归母净利润4.8亿元,同比上升25.5%,环比上升258.0%。 公司2024年上半年营业收入按市场应用领域划分:通讯电子占比41.3%、消费电子占比27.2%、运算电子占比15.7%、工业及医疗电子占比7.5%、汽车电子占比8.3%;二季度各应用分类收入环比均实现双位数增长,全球汽车电子产业呈现出调整库存,增长乏力的局面,但公司在车载芯片领域依然保持正向成长的态势,公司汽车电子2Q24收入环比增长超过50.0%;2024年上半年,通讯电子收入同比增长超过40.0%,消费电子收入同比增长超过30.0%,运算电子结束自去年上半年以来的调整趋势,2024年上半年同比增长超过20.0%。 聚焦高性能先进封装,存储领域扩大市场份额 先进封装带来新的增长契机,台积电、英特尔等大厂纷纷加大对先进封装的投资力度,给半导体封装企业带来更多机遇和挑战,长电聚焦高性能先进封装,强化创新升级,推进经营稳健发展,公司推出的XDFOIChiplet高密度多维异构集成系列工艺已按计划进入稳定量产阶段,可以在高性能计算、人工智能、5G、汽车电子等领域应用,为客户提供外型更轻薄、数据传输速率更快、功率损耗更小的芯片成品制造解决方案。根据公司三个重要子公司经营情况看,星科金朋上半年收入8.4亿美元,同比增长4.3%,净利润0.78亿美元,同比增长44.1%;长电韩国上半年收入8.6亿美元,同比增长58.19%,净利润0.11亿美元,同比增长195.4%;长电先进上半年收入7.4亿元,同比增长19.0%,净利润1.18亿元,同比增长147.7%;以上子公司的产品结构中,高性能封装的占比较高,经营上均有不错表现。 另外在半导体存储市场领域,公司的封测服务覆盖DRAM,Flash等各种存储芯片产品,拥有20多年memory封装量产经验,16层NAND flash堆叠,35um超薄芯片制程能力,Hybrid异型堆叠等,都处于国内行业领先的地位。公司推动收购晟碟半导体80%股权项目,扩大公司在存储及运算电子领域的市场份额,为公司在全球存储市场的领先地位奠定坚实基础。 投资建议 我们调整了公司2024~2025年盈利预测(原预测为25.7、35.3亿元),新增了2026年盈利预测,预计2024~2026年归母净利润为20.2、30.0、35.7亿元,对应EPS为1.13、1.68、2.00元,对应PE为27.1、18.2、15.3倍。维持“增持”评级。 风险提示 收购进度不及预期、封测景气度不及预期、扩产进度不及预期、市场竞争加剧、技术开发不及预期。

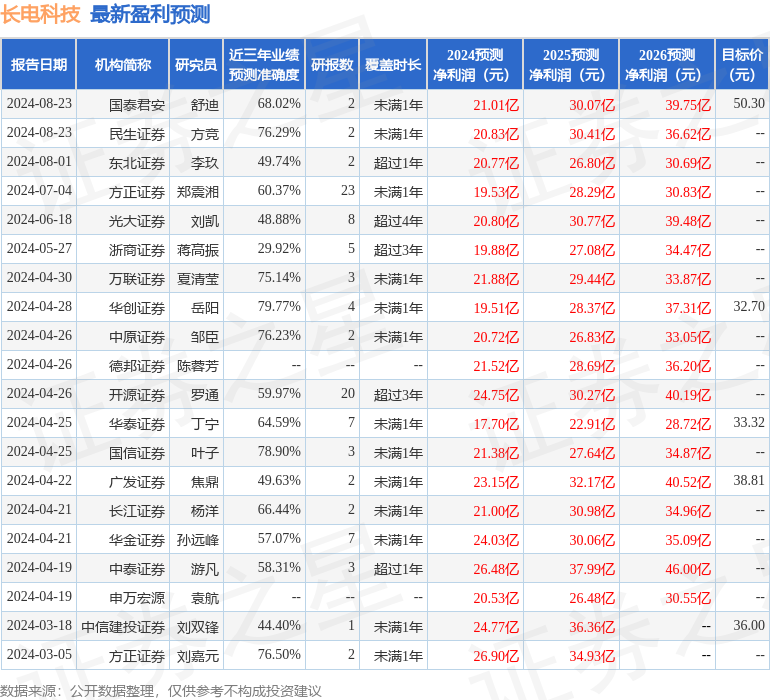

证券之星数据中心根据近三年发布的研报数据计算,华创证券岳阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2024年度归属净利润为盈利19.51亿,根据现价换算的预测PE为28.05。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级14家,增持评级1家;过去90天内机构目标均价为37.13。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论