中银国际证券股份有限公司刘恩阳,薛源近期对昆药集团进行研究并发布了研究报告《上半年收入端略有承压,看好公司长期发展》,本报告对昆药集团给出买入评级,当前股价为14.18元。

昆药集团(600422) 公司发布2024年半年报,受业务结构调整及针剂业务收入下滑影响,2024H1营业收入同比降低5.73%,归母净利润同比增长2.74%,扣非归母净利润同比减少9.75%。公司加大研发投入,在多个产品取得研发突破;并加速国际市场开拓与品牌打造,启动收购华润圣火方案,有效推进业务整合。维持买入评级。 支撑评级的要点 2024H1公司收入端略有承压,“昆中药1381”核心品种表现亮眼。公司2024H1实现营业收入35.54亿元,同比降低5.73%,收入端短期承压,主要受业务结构调整及针剂业务收入下滑的影响;归母净利润2.29亿元,同比增长2.74%;扣非归母净利润为1.60亿元,同比减少9.75%。昆中药系列产品销售表现突出,2024H1参苓健脾胃颗粒、舒肝颗粒和香砂平胃颗粒三大核心单品销售同比增长超20%。 专注品牌打造与国际化布局,渠道赋能促进销量攻坚。公司加速国际化布局,截至2024H1,23份海外注册申请已获12个批文,产品成功进入多个国家市场,国际公立市场开拓迈出重要步伐。血塞通软胶囊入选云南省制造业单项冠军企业,销售创下近年同期历史新高;胃颗粒产品获评“最受药店欢迎的明星单品奖”。公司借助三九商道的基础,进一步整合商业渠道、优化原有商业模式,推进全国零售和医疗渠道整合,聚焦核心客户和终端销量增长,推动新型医药营销模式发展。依托“铁架子工程”“蒲公英计划”,以及“冠军计划”,提升品牌认知和市场占有率。 收购圣火启动三七业务战略整合,积极推进产品研发。公司于2024年6月审议通过收购华润三九持有的华润圣火51%股权方案,旨在加强公司在心脑血管领域的核心竞争力,推进三七业务的战略性整合。未来公司将充分利用华润圣火“理洫王”和昆药“络泰”血塞通系列产品的资源优势,满足银发群体在慢病管理方面的需求。同时,公司持续加大创新力度,2024H1研发投入0.38亿元,同比增长24.73%。截至2024H1,公司自主研发产品取得重要进展,氯硝西泮注射液已获批并通过一致性评价;双氢青蒿素磷酸哌喹片完成国际组织公立采购产品及供应商认证;新药临床研究和多个仿制药项目取得关键进展,我们预计新老产品的逐步放量将为公司业绩带来更多增量空间。 估值 由于公司上半年受到业务结构调整及针剂业务承压的影响,所以我们调整了盈利预测。预期公司2024-2026年归母净利润分别为5.19亿元、6.57亿元、8.34亿元,EPS分别为0.69元、0.87元和1.10元,PE分别为20.7倍、16.3倍、12.9倍。“昆中药1381”核心产品持续放量,公司并入华润体系后实现全方位赋能,2024年公司正式发布未来五年(2024年-2028年)的战略发展规划,我们看好公司长期发展,维持买入评级。 评级面临的主要风险 政策变动风险,产品开发不及预期风险,原材料成本上涨风险。

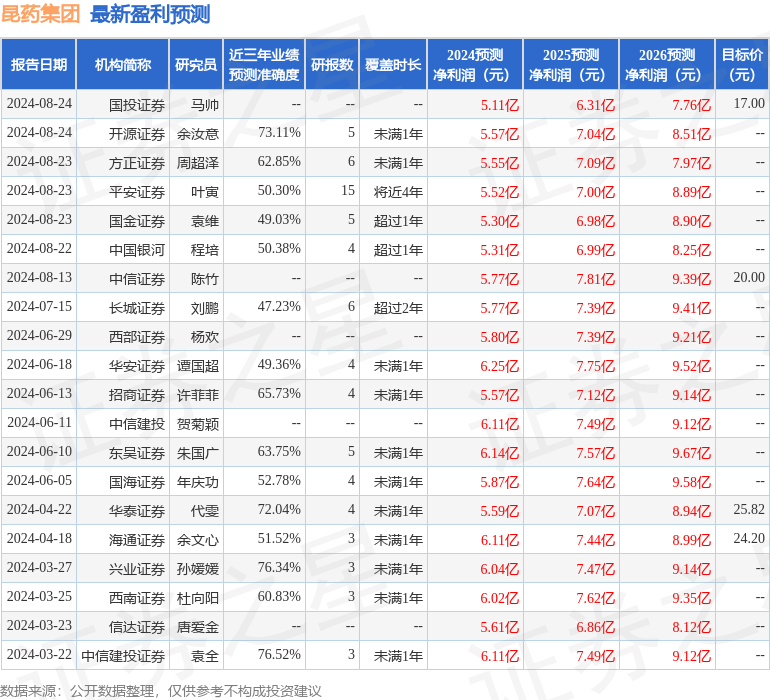

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券袁全研究员团队对该股研究较为深入,近三年预测准确度均值为76.52%,其预测2024年度归属净利润为盈利6.11亿,根据现价换算的预测PE为17.51。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论