开源证券股份有限公司任浪,周佳近期对青鸟消防进行研究并发布了研究报告《中小盘信息更新:传统业务稳固发展,增量业务未来可期》,本报告对青鸟消防给出买入评级,当前股价为9.13元。

青鸟消防(002960) 2024H1营收稳定展现经营韧性,维持“买入”评级 公司发布2024年半年报,实现营收22.64亿元,同比+0.54%;归母净利润1.89亿元,同比-34.28%。单Q2营收13.48亿元,同比-5.16%,归母净利润1.1亿元,同比-47.52%。在下游房地产市场整体疲软、行业竞争加剧的大环境下,公司通过市场与价格挤压、渠道调整等方式,维持了销售收入和毛利率的稳定。然而,汇兑损益、股权激励、渠道调整等因素引起的费用增长导致公司利润短期承压。考虑到下游需求承压,我们下调2024-2026年盈利预测,预计2024-2026年归母净利润分别为5.77(-1.46)/7.37(-1.48)/8.21(-2.36)亿元,对应EPS分别为0.76(-0.19)/0.97(-0.2)/1.08(-0.31)元,当前股价对应2024-2026年的PE分别为19.0/14.9/13.4倍,看好新兴业务和海外市场发展,维持“买入”评级。 新业务新场景快速发展,海外业务板块拓展迅速 公司坚持有针对性的扩充应用场景,并实现“北美+欧洲”市场的海外双核驱动。从业务角度看,工业消防业务实现了地铁、核电等应用领域的突破,青鸟牌工业类项目发货2.4亿元,同比+69%;灭火业务布局国标及多认证水系统产品,实现营收2.38亿元,同比+24.61%;海外业务端,公司完成FB集团收购,构建海外消防报警矩阵,实现营收3.74亿元,同比+24.7%。从场景布局角度看,公司推出地铁FAS系统解决方案,已取得检验报告;储能柜消防系统的供货量大幅提升,较同期增长一倍;智慧消防类项目同比+87%,“青鸟消防云”上线点位总数已超343万个;数据中心领域成功拿到快手、阿里云等优质客户项目,发货增长30%。从技术角度看,公司第三代“朱鹮”芯片已量产,并应用于超3亿只产品中,AI大数据处理芯片已投片;另外,HRP无线专网新产品已面向市场销售。 深化新业务架构建设,2027年实现“百亿+”规模目标可期 展望未来,在新一轮设备更新战略背景下,公司有望在稳固原有业务基本盘基础上,积极覆盖建筑与市政基础设施、新应用场景(老旧小区改造、电动车存放等)、新工业领域(轨道交通、化工、电力等)更新需求,持续向“百亿+”规模发力。 风险提示:政策落地不及预期,新业务拓展低于预期,市场竞争加剧风险。

证券之星数据中心根据近三年发布的研报数据计算,开源证券任浪研究员团队对该股研究较为深入,近三年预测准确度均值高达86.57%,其预测2024年度归属净利润为盈利7.23亿,根据现价换算的预测PE为9.79。

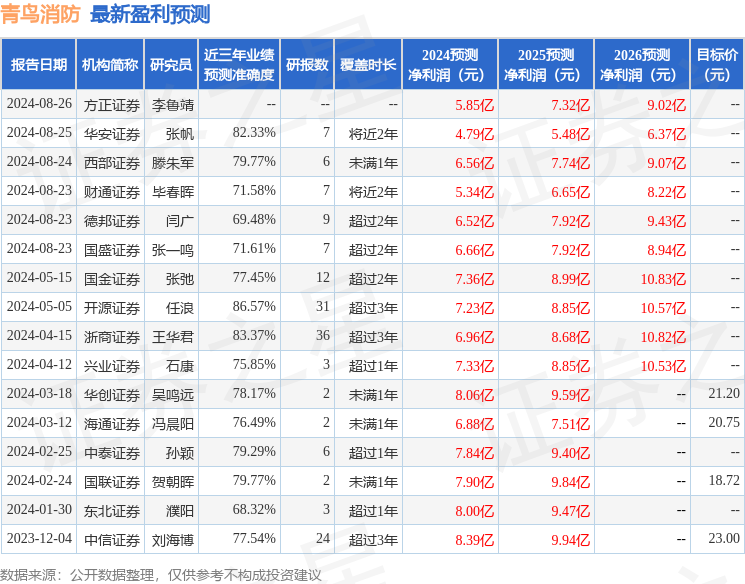

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论