民生证券股份有限公司马天诣,范宇近期对星网锐捷进行研究并发布了研究报告《2024年中报点评:Q2业绩环比恢复,加强海外拓展和产品创新》,本报告对星网锐捷给出买入评级,当前股价为13.52元。

星网锐捷(002396) 事件:8月22日,公司发布24H1年度报告,24年上半年实现营业收入72.99亿元,同比增长4.72%;实现归母净利润1.25亿元,同比下降36.88%;实现扣非净利润1.06亿元,同比下降23.03%。单Q2营收41.60亿元,同比增长15.00%,环比增长32.51%;归母净利润1.14亿元,同比下降3.22%,环比增长883.49%;扣非净利润1.06亿元,同比增长61.61%,环比增长318.47倍。 Q2收入净利润环比实现增长,主要由网络终端驱动。 公司H1网络终端/企业级网络设备/通讯产品/其他产品分别实现营收4.16/45.60/11.68/11.55亿元,同比增长14.14%/1.68%/0.50%/20.5%。产品毛利率分别为17.66%/39.50%/16.80%/27.73%,同比减少7.56pct/减少2.76pct/减少0.29pct/增加0.24pct。其中,锐捷网络子公司(公司持股55%)上半年实现营收50.43亿元,同比增长4.40%;实现归母净利润1.54亿元,同比增长10.08%;德明通讯子公司(公司持股35%)上半年实现营收51.59亿元,同比增长54.60%;归母净利润28.92亿元,同比增长98.64%。 公司毛利率32.76%,同比下降2.38pct。公司毛利率下降主要由于网络终端和企业级网络设备毛利率下滑,成本上涨和激烈的价格竞争导致毛利率降低。其中销售/管理/财务/研发费用率分别为13.31%/5.18%/0.33%/14.15%,同比变动+0.15pct/+0.45pct/-0.25pct/-2.47pct。 公司加强海外拓展,持续推动产品升级创新。 24H1在国内市场竞争加剧的情况下,公司各业务单元通过加强海外渠道建设,与国外厂商开展技术合作,加快实施出海战略。公司在巴基斯坦CIO峰会中推出智慧终端和教育行业解决方案。升腾获得荣誉奖项,并为海外企业提供思路。24H1公司海外交易收入总额为13.48亿元,占营收18.46%,去年同期为9.38亿元,同比增长43.68%,占营收13.46%。 此外,公司战略升级步伐明显加快,积极布局光通信、元宇宙等战略性产业,不断做强存量市场,开拓增量市场,在数据中心交换机、光通信产品、信创终端等领域推出了一系列具有市场影响力的新品。 投资建议:考虑公司作为国内ICT龙头,下游市场恢复有望迎来业绩回暖,将受益于未来国产算力网络底座加强建设,预计公司24-26年归母净利润分别为5.16/7.21/8.99亿元,对应PE倍数为15/11/9x。维持“推荐”评级。 风险提示:下游需求不及预期;市场竞争加剧。

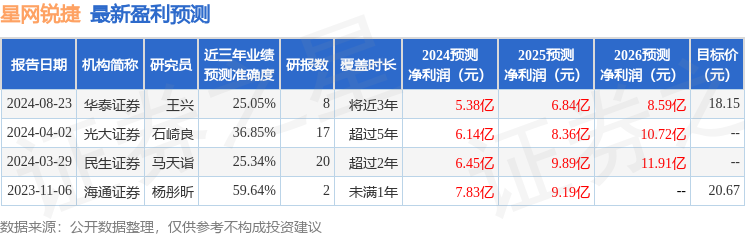

证券之星数据中心根据近三年发布的研报数据计算,海通证券杨彤昕研究员团队对该股研究较为深入,近三年预测准确度均值为59.64%,其预测2024年度归属净利润为盈利7.83亿,根据现价换算的预测PE为10.24。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论