中邮证券有限责任公司李帅华,魏欣近期对索通发展进行研究并发布了研究报告《阳极盈利恢复,出口份额提升》,本报告对索通发展给出买入评级,当前股价为10.19元。

索通发展(603612) 投资要点 事件:公司发布2024年半年报,报告期内公司实现营业收入64.75亿元,较上年同期下降20.35%;实现归母净利润/扣非归母净利润0.31/1.12亿元,较上年同期扭亏。Q2公司实现营收33.70亿元,同比/环比-13.77%/+8.50%,实现扣非归母净利润0.49亿元,同比扭亏,环比下降22.22%。公司业绩符合预期。 量:阳极产销量稳步增长,出口份额大增。2024H1公司预焙阳极产销量为156.87/153.90万吨,同比增长7.75%/8.31%,其中出口销39.37万吨,同比增长33.55%,出口份额占全国出口总量达38.77%。锂电负极产销量为2.32/2.00万吨,同比增长80.07%/111.75%,电容器产销量为7.49/7.26亿只,同比增长22.37%/28.81%。 价:Q2阳极价格环比改善。山东预焙阳极价格2024H1同比下跌27.25%,24Q2同比下跌15.82%,环比24Q1上涨1.45%。高端人造石墨负极24H1环比下跌16.60%。 本:石油焦价格下降带动盈利改善。石油焦价格2024H1同比下跌30.60%,24Q2同比下跌16.75%,环比下跌11.37%。 利:阳极盈利恢复稳定。2024H1公司实现毛利6.14亿元,其中预焙阳极实现毛利5.65亿元,毛利率为9.75%,吨毛利为367元/吨较去年同期提升340元/吨。负极业务/电容器/其他业务贡献毛利-0.2/0.15/0.53亿元。 计提公允价值损失0.85亿元,资产减值损失大幅收窄。2024H1公司销售费用率/管理费用率/财务费用率/研发费用率分别为0.43%/1.58%/1.71%/1.14%,较去年同期+0.11/+0.44/+0.83/-0.06pct,财务费用变化主要系汇率波动影响汇兑收益减少及利息收入减少所致。此外,2024H1公司计提公允价值损失0.85亿元,主要由于欣源股份业绩补偿退回股份确认为交易性金融资产,股价下跌影响公允价值;计提资产减值损失0.11亿元,较去年同期大幅收窄,主要由于本期原材料/产品价格波动收窄。 在建项目稳步推进。(1)根据公司规划,公司2024年预计生产预焙阳极为330万吨,负极材料产量5万吨,薄膜电容器产品产量14.5亿支。(2)公司山东创新二期34万吨预焙阳极项目已建成试产;陇西索通30万吨铝用炭材料项目、山东创新二期30万吨煅后焦项目预计于年内正式投产,年底公司预焙阳极产能有望达到346万吨/年。(3)湖北索通100万吨煅后焦项目,广西吉利百矿年产60万吨预焙阳极项目、海外与EGA合资建设项目正在稳步推进中,2025年签约产能有望达到500万吨/年。 投资建议:考虑到公司预焙阳极业务盈利恢复,负极价格有望企稳,在建项目按计划顺利推进,公司产销量有望稳步增长,预计公司2024/2025/2026年实现营业收入160.98/209.53/249.86亿元,分别同比变化5.14%/30.16%/19.25%;归母净利润分别为4.31/7.34/10.50亿元,分别同比增长159.59%/70.46%/43.07%,对应EPS分别为0.80/1.36/1.94元。 以2024年8月21日收盘价为基准,对应2024-2026E对应PE分别为13.01/7.63/5.34倍。维持公司“买入”评级。 风险提示: 价格波动风险;项目进度不及预期风险;下游需求不及预期风险模型假设与实际不符;政策超预期风险等。

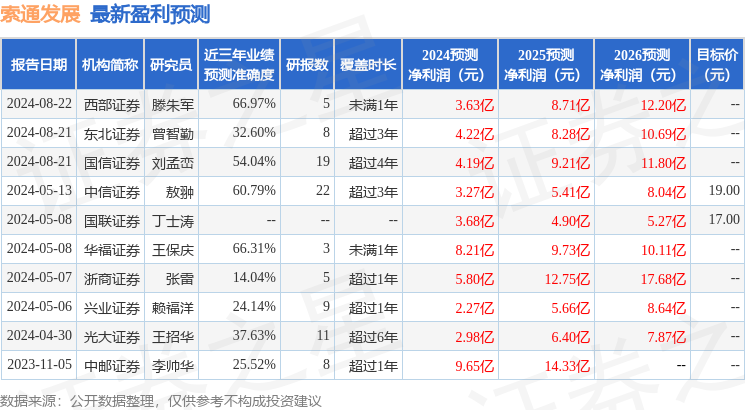

证券之星数据中心根据近三年发布的研报数据计算,西部证券滕朱军研究员团队对该股研究较为深入,近三年预测准确度均值为66.97%,其预测2024年度归属净利润为盈利3.63亿,根据现价换算的预测PE为15.21。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论